■ A+H监测站

A+H

□本报记者 董凤斌

周一内地A股及香港H股市场走势出现分歧,内地上证综指大幅扬升1.61%,而香港国企指数则回调0.45%;恒生AH溢价指数反弹1.87%。

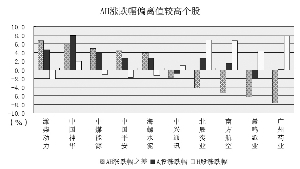

纵观56至A+H股整体表现,A股普遍跑赢相应H股,其中,煤炭类A股跑赢幅度最高,中国神华、中煤能源AH涨幅偏离值分别达到5.92%和4.9%。

煤炭类A股大幅跑赢H股主要由于上周五煤炭A股表现平淡,而相应H股则全线走高,故周一煤炭A股有补涨需求;另外,出于基本面的改善,市场人士普遍看好煤炭类AH股后市表现。华泰证券分析师指出,6月份发电量同比有望转为正增长,5月份大中型钢厂年内首现盈利,均显示下游需求出现回暖迹象,这将有利于拉动煤炭消费。经历前期的调整后,该板块09年动态市盈率约22倍,低于大盘整体估值,加上流通盘规模中等偏大,适合大资金介入,均使得该板块再度受到资金青睐;尽管下游行业的回暖能否持续仍存疑问,但相对估值优势可能会推动该板块短线走强。

海外大行也一致看好煤炭股,高盛日前将神华及兖煤H股纳入“确信买入”名单,理由是煤炭股已出现多项推动因素,包括发电量有回升迹象、小型煤矿倒闭,以及煤价看升等。高盛上调2010年煤价预测,将现货煤价升20%,将合约煤价升15%,上升周期有两至三年。同时,该行还将煤炭股2009-2011年盈利预测调升2%-41%,将神华及兖煤H股评级由“中性”升至“买入”,均列入“确信买入”名单;将神华H股目标价由28港元升至35港元,将A股目标价由30.2元升至36.5元;将兖煤H股由9.4港元升至13.2港元,将其A股目标价由13.6元升49%至20.3元。此外,该行还将中煤H股目标价由8.3港元升至9.7港元,维持“中性”评级;并将其A股由9.5元升至11.2元,评级由“沽售”升至“中性”。

此外,苏格兰皇家银行(RBS)也将神华H股评级由“持有”升至“买入”,目标价由19港元上调至28港元。该报告指出,尽管需求疲弱,但神华今年产量维持强劲增长,前五个月同比升17%,远高于行业平均增长7%。随着高耗能工业恢复生产,RBS预期下半年煤炭需求改善,估计神华今年产量增长达14%,储量支持长远增长。

上一期 下一期

上一期 下一期