■ A+H监测站

A+H

□本报记者 董凤斌

在资源类个股走强的推动下,周三AH股市场双双上涨,上证综指涨幅为1.02%,而国企指数在经历了周二的大幅下挫后反弹2.43%。恒生AH溢价指数下跌2.09%。

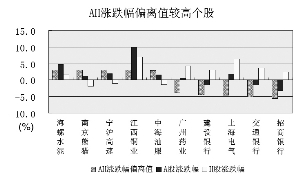

纵观A+H股板块整体表现,金属及煤炭股在两地市场均大幅上扬。江铜A股涨停,H股涨幅也超过7%;鞍钢及紫金矿业A股涨幅超过7%,H股涨幅也均在5%以上。美元的走软以及商品期货市场的反弹成为该类个股走强的主因。分析人士指出,越来越多的证据显示宏观经济已经回稳,使得市场上对经济的疑虑越来越少,而经济的好转势必将推动金属行业需求回升,从而令价格上升。尽管从当前的金属价格水平来看,金属板块估值处于高位,但若金属价格逐步上扬,则市盈率水平也将下降,因此若看好经济前景,金属股应可继续看好。

此外,煤炭类AH股也双双走高,法国巴黎银行认为,资源税上调将成为煤炭生产商下半年度的主要不明朗因素,假设5%的税率对中国神华及中煤能源09年度盈利影响分别为4%及10%,而且神华现价估值相对中煤有折让,则建议换股至神华,同时维持对神华H股“买入”评级,目标价为28港元。

银行股成为周三两地市场走势差异最大的板块,其A股在经历了周二的上涨后出现回调,而银行H股则全线上扬。申银万国发表2009年下半年银行业投资策略报告称,虽然银行股近期有较大涨幅,但其行业估值比较优势依然存在,维持对银行业“看好”的评级。因在宏观经济向好、流动性大量注入导致通胀预期出现的背景下,银行的业绩有望超越市场预期。申万称,下半年信贷增量将出现明显回落,但已经发放的大额贷款增量保证了其全年的利息收入,未来净息差是决定业绩的主要因素之一。申万认为净息差将在下半年全面回升,则银行季度同比净利润增速将逐季提高。

上一期 下一期

上一期 下一期