■ 图说 Graph

2009年以来,纯碱行业开工率由不足70%逐渐上升至5月的80%以上,纯碱价格已经跌至谷底,全行业亏损。联合证券分析师认为,纯碱下游需求主要集中于玻璃行业,而玻璃行业受房地产行业影响较大;房地产逐渐开始复苏,将会带动纯碱行业开工率的进一步提升,纯碱行业有望迎来春天。

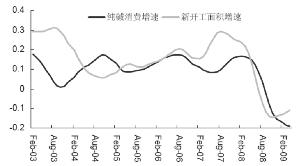

分析师指出,房地产新开工面积是纯碱行业的先行指标。回归模型显示,新开工面积同比增速与纯碱需求增速显著正相关,且领先纯碱需求6-7个月。5月份全国商品房销售面积创出历史新高,新开工面积虽然同比仍然处于低位,但是已结束环比下跌,销售面积增速已经领先新开工面积出现反转。分析师预计2009年3季度新开工面积将会出现同比上升,4季度末到明年年初,纯碱需求将会逐渐复苏。

国内平板玻璃主要型号价格在5月份继续上升,获得微利,这是自2月份平板玻璃价格触底以来连续第3个月出现上升。5月份重点联系玻璃企业产量环比上涨4.46%,玻璃销售环比下降6.05%。产增削减导致企业库存在连续5个月下降后出现增长,表明市场对目前玻璃产能的消化过程还会出现波动。据分析师统计,5-6月新投产或复工生产线共5条,达产后平板玻璃新增产能110万吨/年;扣除耀皮玻璃新停产一条550t/d生产线,新增产能在90万吨/年。

5月纯碱行业开工率略有下降,价格稳定。随着检修季节来临,分析师预计6到7月开工率会略有下降。今年以来,纯碱产量比下游产量跌幅更大,企业库存较往年处于相对低位。低库存下,纯碱价格和开工率水平对下游需求的反应将更为迅速。

考虑到房地产逐渐开始复苏,纯碱行业估值具有安全边际,分析师维持对纯碱行业的“增持”评级。(李波)

房地产新开工面积增速与纯碱需求增速

数据来源:数据来源:WIND、联合证券

上一期 下一期

上一期 下一期