消费品零售额同比增长快速下降

消费市场1-2月份数据喜忧参半,不好的数据是社会消费品零售总额指标、限额以上批零企业分商品类别零售额指标增速低于去年四季度,消费者信心指数跌至“非典”时水平;向好的数据是千家和百家商业企业零售指数数据比预想中的好;反映工业活动的用电量数据有所回升,城镇居民对未来收入的信心有所增强。我们认为,随着宏观经济的转暖,消费的领先指标收入和信心指标都会回升,从而带动商业零售行业向好的方面发展,

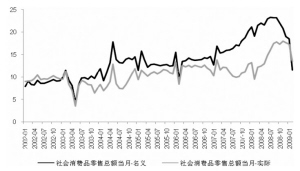

今年1-2月份社会消费品零售总额累计名义增速为15.2%,远低于2008年四季度的20.6%和2008年全年的21.6%。即便有春节因素影响,1月份社会消费品零售总额增速为18.5%,依然小于2008年12月的19.0%,剔除价格因素后,实际增速为17.3%,较去年12月份的17.6%略有下降。2月份,名义消费品零售额同比增幅急转直下为11.6%,剔除价格因素后,更是快速回落至13.4%的水平,较2008年12月份17.6%、2009年1月份17.3%的增速下降明显。这主要是春节错月影响,2008年春节在2月份,2009年在1月份,所以1月份数据比较好看,而2月份数据非常难看。

环比看,1-2月份,同比上升的有粮油类、家电、家具、建筑装潢类、文化体育日用品类。其中,房地产相关类别回升明显。同比看,降幅最大的是石油及制品,增速降幅为40%,其次分别是金银珠宝、粮油、汽车、肉禽蛋类,增长速度的下降幅度均达到20%以上,而降幅居后的分别是服装鞋帽、家具、建筑装潢。总体看,与2008年1-2月份相比,用类增速下降最快,为21%,其次是吃类,为14%,降幅最小的是穿类,仅为8%。

从千家核心商业企业零售指数看,相比去年,今年2月份在缺少黄金周、物价下降的情况下依然获得了12%的增长,超出我们的预期。从百家重点大型零售企业零售额增速看,1月份同比上涨36.63%,2月份同比下降20.11%。上涨的幅度大于下降的幅度,一定程度上说明了2月份的实际情况比预想中的好一些。

通过数据观察,我们得出结论:商业零售行业增速继续回落,但回落幅度好于预期。零售板块或由“持续下行”,转到“逐步复苏”阶段。

另外,收入类指标和消费者信心也显示出不同的趋势。

收入是消费最根本的驱动力,在缺乏及时收入数据的情况下,我们认为,个人所得税纳税额能够合理反映工资增长的情况。1-2月份,个人收入所得税增幅从2008年12月的-0.7%升至8.1%。值得提出的是,2009年1-2月份是年终各项福利发放的时期,对当期个税有一定的影响。虽然环比上涨了,但上涨幅度远远小于2008年同期,所以,不可对收入太乐观。虽然城镇储户对未来收入的信心指数也在09年1季度有所回升。

同时,出口数据和用电量对工资增长不利。名义出口增幅从1月份的-17.5%,大幅降至2月份的-25.7%;而用电量继去年12月小幅反弹后,今年1-2月同比增幅仍位于负值区域,2月份增幅为-5.1%。我们认为,这两个数据意味着工业活动仍在放缓,但经济复苏迹象已现,未来GDP增速将明显好转。

与消费支出更同步的消费者信心指数,在继去年12月份大幅下降3点后,2009年2月进一步降至86.5点,接近于2003年85.7点的谷底值。

总体来看,1-2月份数据仍喜忧参半,但总体表现略好于2008年四季度。个别指标(城镇储户对未来收入的信心指数、反映财富效应的房地产与股价指数、可能影响未来工资收入的发电量数据)已经出现拐头向上的迹象,因此,我们认为零售行业数据未来将逐步好转。(陈慧)

上一期 下一期

上一期 下一期