■ 评级简报 Report

中国石化(600028)

今年盈利转折向好

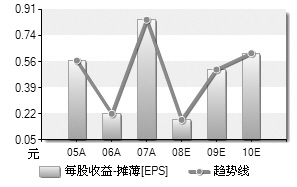

招商证券发布报告预计,中国石化2009和2010年的业绩为0.62元、0.82元,成品油调价制度使得炼油行业的反转从制度上得到了确立,对于中国石化和中国石油的估值和业绩都将有显著的提升。给予中国石化“强烈推荐”评级。

分析师预计一季度公司炼油板块将实现120亿左右的EBIT,将带动整体每股收益达到0.13-0.14元,此外炼油和化工的存货减值还有89个亿,可能会在一季度末冲回,不排除业绩修正到一季度同比增长100%的可能。

去年第四季度公司业绩共实现0.14元。分析师认为,首先,国家对中国石化四季度补贴了52个亿,这是一个增量;其次,国家对中国石化的补贴没有收取税收,前三季度的所得税费用还是24个亿,到全年就变成了-19个亿,一来一去相当于多获取了43个亿;再次,炼油板块实现了27个亿的利润,除了补贴以外,大量减值准备的冲回做了很大的贡献,在中报中还有224个亿的采购原油待执行合同准备,到年底的报告中已经没有,这一块在四季度至少会有90个亿;第四,固定资产减值准备在四季度提了将近50个亿,这是个减量。

中国人寿(601628)

规模带来效益

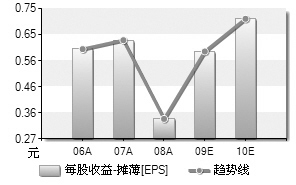

广发证券发布报告认为,规模为中国人寿带来利润。2008年公司投资资产9371亿元,而2005年投资资产只有4931亿元,因此在2008年,虽然投资收益率比2005年低47个基点,但利润比2005年增长了85%。股权型投资占比下降到8%,是因为减少了股权的投资以及股票市值缩水。上调评级至“买入”。

公司寿险业务发展强劲。2008年中国人寿保费收入2956亿元,同比增长49%,其中首年期缴保费354亿元,同比增长27%,趸缴保费1755亿元,同比增长90%,续期保费869亿元,同比增长12%。公司的14个月、26个月保单持续率分别为92.5%和86.05%,退保率下降到4.38%。公司保险营销员人数有了显著增长,从63.8万人增长到71.6万人。

报告预计两方面因素会提升公司2009年业绩,一是预计投资收益率反弹到4.5%会增加54.5亿的利差收益,二是投资资产规模提升到1.12万亿元,会增加19.7亿元的收益。分析师预计2009—2011年公司EPS分别为0.62元、0.77元、0.95元。

深长城(000042)

未来五年业绩有保障

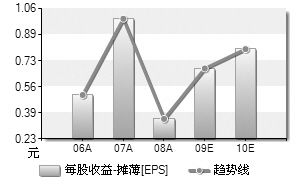

中山证券发布报告认为,未来五年深长城的盈利将持续增长。公司今年在建及新开工项目迅速增加,包括深圳南山文化中心、天府长城30号地、6号地、26号地、上海南汇、上海中环墅、东莞松山湖、大连项目等,公司将加快销售和结算速度以满足密集开发的资金需要,从而迎来公司历史上最长的业绩爆发期。给予“推荐”评级。

分析师表示,经过十几年积累,公司开发项目储备及商业物业达到了359万平方米,其中开发项目储备339万平米,权益储备276万平方米,多数为2001年左右取得,土地成本极低,主要位于深圳、上海和成都等中心城市;商业物业19.5万平方米,主要位于深圳及成都。

公司于深圳罗湖区笋岗区域拥有大片用地,成本极低。市政府对该区域已重新规划,大幅增值指日可待;成都天府长城土地成本仅549元/平方米,上海中环墅别墅土地成本2383元/平方米,售价15000元/平米以上。

另外,公司还具有迪士尼概念。一旦迪士尼落户上海,公司位于迪士尼附近的两个项目将有较大的增值空间。

公司2008年业绩快报每股盈利0.18元,业绩较差的原因是大部分已售项目尚未结算。(丛榕 整理)

上一期 下一期

上一期 下一期