本报资料图片 合成/尹建

□第一创业固定收益研究组

刘建岩

我们认为,3月份宏观经济数据继续整体向好的可能性非常大。虽然“不差钱”的银行间市场短期内不会缺乏买方力量,但是随着投资者对国内经济的向好预期愈发一致,长债收益率仍然存在着一定的上行压力。

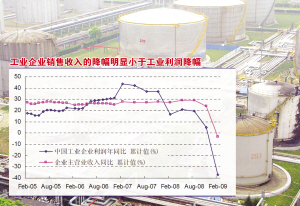

工业企业销售收入更有效

受工业生产减缓和上游价格大跌的影响,1-2月我国工业企业利润增速大幅下降37.3%。但我们要强调的是,工业企业利润并不能有效反映经济体对上游工业品的实际需求情况,而工业企业的销售收入才是相对更好的指标,其今年1-2月份仅同比下降了3.1%。如果考虑价格因素(1-2月PPI同比下降3.9%),那么实际的工业企业销售收入还是略有上涨。

虽然工业企业库存还没有完全消化到位(近期还有所反复),但是国家大规模固定资产投资对工业品需求的拉动会在未来继续显现,相信工业生产和工业品需求会逐步走出最低谷。

央行或开始关注“适度”性

人民银行行长周小川上周在《关于改变宏观和微观顺周期性的进一步探讨》一文中,特别对国内经济局面做了强调,指出“总体来看,宏观调控政策已初见成效,一些先行指标有回暖迹象,经济增速过快下滑的局面基本得到遏制。”与此同时,央行研究局局长张健华上周表示,“3月份贷款增量依旧延续了今年前两个月的势头,总量将不会出现明显下降。”

虽然之前易纲副行长已经多次表达了对国内经济并不悲观的看法,暗示再次降息的概率大大降低,但本次周小川行长对全世界的明文表态却更有力度。我们认为,其所指的先行指标,应主要是货币供应量变化,2月末我国M2、M1分别同比增长了20.48%和10.87%;而央行研究局明确指出3月份信贷延续之前的高增长趋势,意味着3月份货币供应量增长将继续持续高位。

信贷增长意味着生产、投资和消费的向好,其连续高增长对实体经济的推动作用是不可小视的。特别是在我国当前的政治经济体制下,地方对驱动本地GDP增长有着相当高的积极性,因此中央推进积极财政并鼓励投资,可以有效保证国内信贷增长与货币扩张乘数稳定。同时,在积极财政与宽松货币的双轮驱动下,国内工业品生产、需求也会得到稳定并趋于回升。

而对于债券市场,我们所担忧的是,在经济加速下滑已得到明显缓解后,央行很可能开始关注如何保证货币政策“适度”宽松,以稳定信贷增长节奏。

长债收益率存在上行压力

上周,国开行转制后今年首只10年期金融债中标于3.73%,基本靠近市场10年期政策性金融债的收益率水平。而第一只地方政府债券——新疆30亿地方政府债,则中标于1.61%的低位。从信用角度看,地方政府债券与国债的信用保障能力可以相差无几,但是两者流动性上的差异理论上需要给予一定补偿。

两只债券的中标利率均明显低企,应该说是资金面使一级市场承受了巨大的买方压力。可以说,只有投资配置型资金较少关注的二级市场,才能使投资者的真实预期和市场心态得以显现。而上周,银行间市场的中长期收益率则再次出现了小幅上升。

我们相信,3月份宏观经济数据继续整体向好的可能性非常大。虽然“不差钱”的银行间市场短期内不会缺乏买方力量,但是随着投资者对国内经济的向好预期愈发一致,长债收益率仍然存在着一定的上行压力。

上一期 下一期

上一期 下一期