□财华社

美股周一小幅收低,周二亚太区股市继续强势上扬,内地A股更是放量上行,不过欧洲股市开盘普遍下跌,给港股市场形成压力,蓝筹股大幅获利回吐,港股尾市急速下滑,但预计短期回调的空间将较为有限。

蓝筹股遭遇获利回吐

恒生指数周二全日维持震荡走势,午后受到内地A股带动曾一度走高,不过尾市出现急速下滑,令恒生指数转升为跌,收市该指数下跌98.62点,跌幅为0.76%,报收12878.09点;国企指数全日也下跌91.27点,跌幅为1.20%,报收7508.08点。大市全日成交489.97亿港元,成交较前日小幅放大。

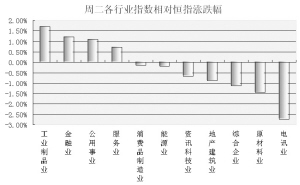

重磅蓝筹尾市集体跳水,成为拖累大市的主力。近日持续表现抢眼的中资保险股周二集体回调,中国人寿、中国平安及中国财险全日跌幅均超过4%。分析人士表示,这一方面是由于该板块短线涨幅过大,该板块个股过去5个交易日累计涨幅超过20%,因而短线存在获利回吐的需要;另一方面,国寿周二发表公告称,今年1-2月份累计保费收入为672亿元,据推算,累计收入同比增幅为12.6%;其中2月份保费为306亿元,同比增5.5%,远低于1月份19.2%的增速,其保费增速放缓也对其股价形成一定制约。

不过,高盛周二则发表报告称,考虑到保费收入增长及A股市场的投资回报,该行继续看好中资寿险企业09年上半年的基本面形势,并维持国寿“买入”评级,目标价为24港元。瑞信则将国寿评级由“跑赢大市”降至“中性”。瑞信指出,与同业相比,中国人寿2月份的保费收入增长乏力,但是该行指出业务组合的调整令数据容易被误读,因数量大、价值低的一次性投保产品增长下滑,且定期投保产品的付款计划延长。

同时,中资电讯股尾市的回调幅度也较大,中移动、中联通全日分别大跌3.59%及4.82%;而中资银行股则仍继续跑赢大市,交行及建行均维持涨势,工行及中行也平盘而收,其他银行股跌幅也多在1%以内。金英周二表示,建行配售的1亿股在两分钟内被消化干净,这表明空头回补将继续。该行认为,建行是其基于基本面的首选股份,建议买入建行,因买盘动力强劲。

本地地产周二也显著走低,恒生地产分类指数全日跌幅达2.38%,信和置业、恒隆地产及长江实业全日跌幅均在2%左右。据统计,恒生地产分类指数在过去五个交易日上涨16.5%,短期存在回调的需求,因而该板块全日表现较为疲软。不过,高盛发表报告称,虽然香港几家地产开发商在降价后已尽力卖出部分库存房屋,但随之而来的开发利润率压力以及一级市场交易量上升的可持续性压力(二级市场增长放慢),均可能会令地产股涨势停滞。高盛在香港地产股中首选卖出对象是新世界发展,因该公司3月10日发布了利润预警。

与此构成对比的是,汇控连续第5个交易日上涨,周二继续上涨2.88%,汇控市场人气的改善,也令大市短期获得较强支撑。不过,鉴于汇控近几个交易日累计涨幅已超过25%,因而其上升的空间或有限,短线或应避开该类个股。高盛周二也发表报告,将汇控评级由“卖出”调高至“中性”,但将其目标价由45.08港元降至41.00港元。汇丰控股决定减少损失且缩减Household的业务规模,若这些措施没有推迟,该行认为这将利好其基本面,因汇控将重新开始把精力投放在核心业务方面,从而令其股票再次具有投资价值。

短线回调空间或有限

港股连续5个交易日上涨,主要是受美股持续反弹的带动,尤其是受美国金融股持续大幅上涨的刺激,但周二港股尾市蓝筹股大幅获利回吐,令其涨势暂时得到休整。不过,鉴于汇控仍继续上扬,且内地A股也表现强势,因而预计港股回调的幅度应该较小。

不过,香港政府统计处周二公布的失业率数据又重新点燃了市场的担忧情绪,截至2月份的3个月,香港失业率升至近3年的高点5.0%,主要是受经济低迷及劳动力市场继续恶化的拖累。渣打银行经济学家刘健恒也指出,香港经济最低迷的时期应在2009年上半年,预计第一季度的GDP将较上年同期下降4%,第二季度也将下降3%。他指出,最近出口下滑,1月份的出口较上年同期下降21.8%,而由此给本地劳动力市场、零售及资本市场带来的影响要等到全球经济低迷充分展露之后才会变得更加明显。他预计香港2009年的GDP将收缩1.8%,这将是10年来的最大降幅。刘健恒表示,看起来2009年下半年的失业率将超过6%,预计最早要到2010年上半年才会触顶。

大福证券周二提醒投资者要当心空头的突然袭击,该行称,最近港股的涨势主要受益于华尔街股市的走稳,但如果恢复加价规则、改变财务会计准则的言论再起,美股可能会再度变得动荡,因而提醒投资者还应提防突然出现的卖压,特别是考虑到最近大市大幅走强的因素。大华继显则表现,鉴于发达国家股市的前景仍不明朗,该行相信港股未来几个月走势仍将动荡,但建议在市场走软时择机买进,该行认为当H股指数跌破6000点时就应大举买进,因这一价位相当于H股2009年预估盈利的8倍;同时,大华继显给予保险股、基建股、石油和天然气以及煤炭股“增持”的评级。

上一期 下一期

上一期 下一期