□长城证券 张霖

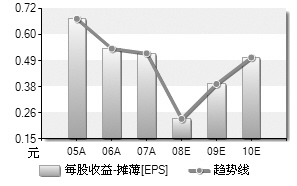

国投电力重大资产重组,拟向国投公司发行8.25亿股购买其电力公司100%股权。资产评估值约70亿元,增发价8.49元。预计公司2009、10年每股收益0.45、0.52元左右,鉴于增发后水电资产比重大幅提升逾四成,我们按照火电30倍、水电25倍PE加权估值,公司09年动态PE水平27倍,公司目标价12.5元左右。

重组完成后,总装机、权益装机容量将分别达1,264、610万千瓦,较重组前分别增长86.13%和84.82%,新增装机中已投产的水电装机容量和权益容量分别为465、226万千瓦。在建项目装机容量和权益容量分别为1,040、531万千瓦。公司将获得雅砻江流域水能资源全流域开发、天津北疆电厂循环经济项目等具有长期发展潜力的优质项目。预计所注入资产一个完整会计年度平均权益盈利约5.35亿元,则业绩增厚17-22%,从ROE来看,收购的主要资产二滩、大朝山分别为ROE13%、18%属业内较好水平。

公司购买的电力资产总装机合计585万千瓦,其中水电465万千瓦,占79%。重组完成后,公司水电装机容量将大幅提升,占公司总装机规模比例由之前的9.8%增至41.25%,大幅改善公司的电源结构,有效地缓解目前燃煤价格波动对公司带来的成本控制压力,为公司效益的持续稳定增长提供保障。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期