□银河证券 洪亮

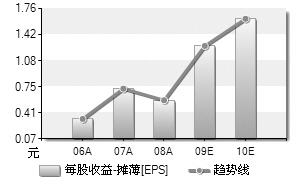

我们预计公司2008—2010年间归属母公司净利润的复合增长率达到68.02%,2009年为580百万元、2010年为690百万元,对应的EPS分别为1.36元和1.61元。在行业加速整合的背景下,资产注入的影响有可能超出市场预期,维持公司“推荐”的投资评级。

公司销售收入的增长,主要是基于产能的扩张。2008年10月下旬公司产品售价由原来的7000多元/吨跌到6500元/吨以下,最低到6200元/吨(含税价)。在2008年公司先后有38万吨的产能规模投产,使公司玻纤产品的年生产能力超过90万吨,在产品售价下跌的市场环境下,仍然使销售收入同比增长25.23%。

2009年3月份销售形势有望明显改善。公司产品的58%出口国外,外销的产品价格目前没有太多的调整,但订货的批量有所减少,毕竟各个下游企业为应对金融危机调整资金配置与产业布局。公司目前的开工率维持在100%。考虑到设备投入成本较高,停产将造成资产减值准备大幅提高。公司下游的需求结构主要集中在建筑建材、交通运输工具、风力叶片等,包括加大基础设施在内的数万亿投资将有效扩大公司产品的销售。

巨石是公司的主要利润来源点,吸收合并巨石有利于增加公司的盈利水平,既有利于公司回报投资者,又有利于提高公司的融资能力,进一步做大做强公司业务。

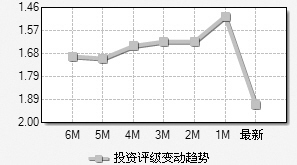

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期