□中信建投 高辉

按公司08年14.3%的CRT市场占有率测算,预计将获得10亿元左右的彩电下乡份额,占公司彩电销售收入10%左右。公司的CRT产品具有较高的市场占有率,而且毛利率水平较高,故可能成为受益最大的彩电企业之一。我们预计09年公司在农村市场将获得30%左右的收入增长,对彩电业务的增长率贡献为7.5%。2009—2011年公司业绩的复合增长率高达39%,PEG仅为0.54倍,存在明显低估,给予“增持”评级。

CRT向平板过渡成为长期业绩支撑。从短期看,家电下乡将带动公司CRT电视业务的快速增长;从长期看,平板电视最终会取代CRT成为市场主流,公司平板业务比重将逐年上升。虽然经济下行将对09年公司的彩电业务造成冲击,但更新换代导致的平板电视需求依然旺盛,预计公司平板电视业务在09年仍能实现9%左右的增长。随着09年以后经济回暖的可能性加大,公司平板业务增速将加快,未来有望成为收入和利润的绝大部分来源。

液晶模组项目提升毛利率水平。公司将建设8条LCM生产线,单班产能240万片,达产后基本可以满足自产需求。09年计划至少完成2条线,如果外部需求旺盛,可能完成4条线。模组实现量产后,公司产品将占据产业链价值的70%,可以降低公司液晶电视8-10%的生产成

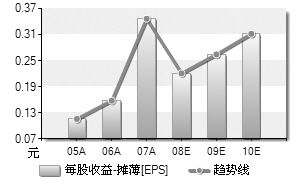

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期