□国泰君安 姜超

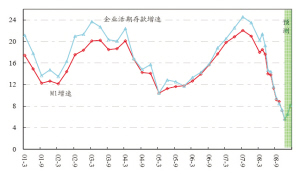

由于企业短期贷款发放规模的激增,企业活期存款的绝对额自10月份起缓慢回升,但由于去年同期的高基数,预计12月份的M1仍会下降,从09年1月份起M1增速或将企稳反弹。

贷款多增存在诸多疑点

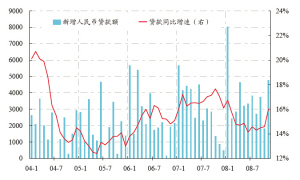

在经济数据大幅恶化的背景下,11月份公布的信贷数据令人振奋不已,新增人民币信贷4769亿,同比多增近4000亿,并带动贷款增速从14.6%反弹至16%。

然而信贷的超增存在诸多疑点。首先,从贷款结构来看,11月份多增的4000亿贷款中超过3000亿都是企业短期贷款,其中仅票据融资就多增近3000亿。而真正对地产市场有影响的居民中长期贷款依然同比少增,对投资有影响的企业中长期贷款多增额为1000亿,并未出现井喷。

其次,人民银行公布的16%的贷款增速首次出现一个附注,即可比口径增速,但究竟何为可比口径则不得而知。而我们按照其公布的29.57万亿的贷款余额,发现比10月份还减少了2600亿,对应计算出的实际贷款余额增速仅为13.2%,比10月份的14.6%有显著下降而不是显著回升。据传闻,贷款余额的下降源于坏账的核销。但假如不良贷款可以随意从贷款总额中扣除的话,我们便有理由对贷款增速的准确性产生质疑。

此外,由于人民币贷款中的80%属于企业贷款,因而贷款的绝大部分会形成企业存款。从这一角度来说,贷款增速对企业存款增速理应存在重大影响,而历史数据也证明了这一点。但11月份的企业存款增速还在继续下降,与贷款增速的强劲反弹形成鲜明反差,因而贷款增速的可靠性再次受到质疑。

M1或将见底

11月份的M2增速为14.8%,比10月份有所下降。而贷款增速的下降无疑与M2增速的下滑更为吻合。

由于企业短期贷款发放规模的激增,企业活期存款的绝对额自10月份起缓慢回升,但由于去年同期的高基数,我们预计12月份的M1仍会下降,增速可能在5%左右。但12月份可能是一个阶段性的底部,从09年1月份起M1增速或将企稳反弹。

M1增速的企稳反映了央行货币政策的作用,即通过不断释放基础货币来促成信用扩张,从而逐步推升M1及M2。然而从基础货币到M1的传导或许在短期内可以见到效果,但从M1传导到更广义的M2则需要时间。以98年的经济下滑为例,虽然M1增速从98年就开始回升,但M2的下降则持续到01年。我们认为,管理层明年17%的M2增速目标主要在于增加信心,犹如年初4.7%的物价目标一样,实际完成的可能性微乎其微。

上一期 下一期

上一期 下一期