明年在经济周期中的位置应该是衰退—筑底。这一阶段产业景气轮动的过程,既是我们等待周期类行业寻底的过程,同时也是观望消费品行业增速从高点回落的过程,更是银行业资产负债关系被破坏的过程。

在经济周期这样的位置,我们产业层面的着眼点应该在于两个方面:一是财政政策刺激对产业经济的扰动性作用;二是未来经济周期复苏时率先复苏的产业。

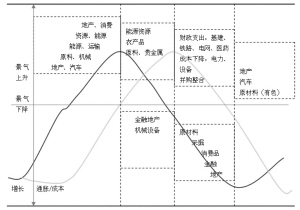

财政支出的主要作用在于消化库存、稳定价格,整体上难以刺激原材料行业新增产量。在出口、民间投资和私人消费都不景气的背景下,库存积压、产能过剩,财政支出起的作用主要是消化产品库存,稳定价格。财政投资直接相关的专用设备行业如电力设备、铁路设备、基建等因增量需求而保持景气的可能性较大。

从经济复苏机制看,古典主义者认为在经济不景气的过程中,利率会下降到足以刺激需求重新复苏的程度并带来经济内生性复苏。因此,房地产等利率敏感性行业往往是经济周期复苏过程中率先复苏的先导性产业。

我们对OECD国家的房地产与名义利率、信贷之间关系的研究显示,在不同时期,名义利率下降持续11-24个季度后房价开始新一轮上升,而信贷环比增长7-9个季度后,房地产真实价格开始企稳复苏。

国内的历史数据较短,但一般而言,从信贷和房价的关系看,信贷筑底、回升大约一年后房地产价格也跟随性地趋于企稳、回升。在房地产投资见底大约一个季度左右,钢铁、建材、化工等原材料行业开始出现拐点,而采掘业复苏的拐点则一般在原材料行业出现拐点后的半年左右。而劳动力市场的景气一般要等到周期类行业出现一轮景气并开始展开产能扩张之后。需要注意的是,在原材料行业中,有色金属往往是率先复苏的行业。

假定近期的信贷增速企稳趋势能够持续,那么可以推断房地产、汽车市场大概需要到明年末期后会逐步企稳;而钢铁等原材料类行业的景气复苏拐点可能要到后年的一季度之后;煤炭等采掘类行业的景气复苏拐点可能需要到后年下半年之后;而消费支出的拐点则需要更长时间。另外,利率、资源等价格下降能使电力、农业等负债率较高的行业景气相对平稳。

我们认为明年从产业轮动规律看,关注两个方面:首先,关注政府创造需求过程中所带来的产业景气扰动性行业:建筑、电力设备、铁路设备、水泥、机械等受益于财政投资;家电等可能受益于启动消费政策;农药化肥、环保节能等分别受益于农业和节能政策扰动;医药等受益于医保政策等。

其次,基于经济内生性的行业轮动角度,利率等生产要素成本下降,电力、农业等行业景气相对较为平稳;从经济内生性复苏角度看,明年后期-后年初期,利率敏感性行业地产、汽车等有可能开始步入筑底过程,原材料(有色金属可能率先)等可望继之。

上一期 下一期

上一期 下一期