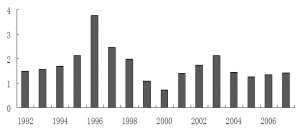

图1:贷款增长与GDP实际增长的倍数关系

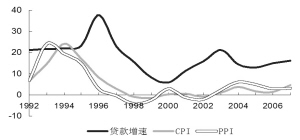

图2:贷款增速与物价走势

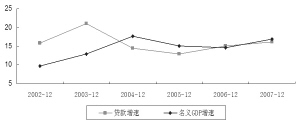

图3:2002-2007年的名义GDP增速与贷款增速比较

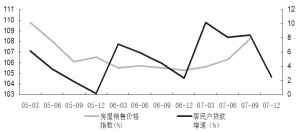

图4:全国房屋价格指数与居民户贷款环比增长

数据来源:根据中国国家统计局及中国人民银行公布数据计算

数据来源:根据中国国家统计局及中国人民银行

数据来源:根据中国国家统计局及中国人民银行

数据来源:WIND资讯

附表 大型商业银行上市周期内贷款增速(%)

■

数据来源:根据各银行年报计算

注:工行和中行2006年发行A股上市,交行和建行2007年发行A股

招行和浦发均为以前年度发行上市的银行股

2008年,我国实行从紧的货币政策,为提高宏观调控的前瞻性、灵活性、科学性和有效性,必须深入理解影响我国商业银行贷款增长的各主要因素,及其影响路径和影响大小。本报告拟从定性和定量两方面分析上述问题,给出具体的宏观政策建议,并尝试用分析的结果对2008年的信贷走势进行预测。

(一)实体经济“量价齐升”,贷款潜在需求较为旺盛

1.贷款投放与经济实际增长存在紧密、较为稳定的联系。1990年代中后期,贷款增长率与国民经济实际增长率之间的乘数关系曾经接近4的水平,之后则有一定程度的下降。在计划经济向市场经济过渡的过程中,占国民经济统治地位的国有企业和银行均存在“预算软约束”,是中国的这一乘数明显高于其他们市场经济国家/地区的原因之一(如美国这一乘数为1.3,香港为1.6)。随着中国其他融资渠道的发展、银行经营的理性化、民营经济成分的增加,这一乘数也呈现出下降和走稳的趋势,从2001年开始,基本在1.5左右波动。

2.物价走势是影响贷款增长的重要先行指标之一。作为名义GDP的重要组成部分,通货膨胀与实际GDP一样会对贷款有较大的影响。从作用机制上来看,通胀指标更多的是通过消费传导到贷款上。从实际情况看,1992年到2007年CPI和PPI与贷款同比增速的比较看,贷款增长与价格走势之间有两年左右的滞后期,将贷款增速向前平移两年后三者呈现出较为明显的相关性。预计近期CPI和PPI的持续走高将成为进一步推动贷款未来加速增长的重要因素。

综合上述两个方面的分析,同时结合我国实际情况来看,名义GDP增速与贷款增长之间长期保持较为同步的态势,且近年来两者开始更加趋于一致。

3.固定资产投资与贷款的增长之间存在明显的联动关系。贷款与固定资产投资之间有较强的联动关系。但从2003年开始这种关系出现了一定的变化:增长趋势仍然相同,但贷款增速开始低于固定资产投资增速。产生这一变化的主要原因有:第一,在政府换届以及奥运经济等因素的拉动下,固定资产投资规模出现了超常规的增长;第二,贷款增长受到适度从紧的货币政策的限制,并未真实反映市场对贷款的需求;第三,随着金融脱媒的发展,直接融资的渠道与过去相比大为拓宽,固定资产投资对贷款的依存度有所下降。

4.房价上涨对个人贷款增长有一定拉动作用。房价的变动对个人贷款中占比最大的按揭贷款有直接的影响(以居民户贷款替代个人贷款分析)。由于目前国内居民对房屋的刚性需求仍然较高,房价走势通过消费者的心理预期改变其消费行为,从而对个人贷款产生影响。房价出现上涨时,需求较为旺盛,贷款增长同时扩大;而下跌时则出现一定的观望气氛,贷款投放也有一定放缓。

5.工业企业利润的不断提升扩大了贷款需求。2002年以来我国企业的盈利能力持续提高,工业企业利润始终以超过20%的速度增长,且近年来呈现出不断加速的态势,这在很大程度上起到了推动贷款进一步增长的作用。一方面,企业效益的提高促使其不断提高投资规模以获得高增长的收益;另一方面,企业偿债能力的增强也提高了贷款的保障系数,降低了贷款风险,使商业银行愿意向企业放贷。

(二)各项货币政策措施对贷款增长的影响程度不一

1.法定存款准备金率的不断提高降低了贷款供给的理论上限。从理论上说,存款准备金政策对控制贷款增长有一定的作用。但是,从近年来提高准备金的实际操作情况看,准备金政策虽然对部分中小商业银行的贷款增长产生了较为明显的限制作用,然而对于资金充裕的大型商业银行或银行业整体来说,提高存款准备金对贷款增长的影响较小,07年有多次提高准备金后贷款增速不降反升。导致这一现象的主要原因,一是目前市场流动性过剩,小幅调整准备金不足以完全回收流动性的增加;二是准备金政策效果有一定的滞后性,初期的作用并不明显;三是准备金政策具有较强的累积作用,只有在达到一定的水平之后才能产生明显的紧缩效果。

2.利率调整对贷款增长的调控效果并不显著。从2005年起,我国存贷款基准利率多次调升。对贷款的需求方来说,利率提升意味着资本成本的提高,对贷款需求有一定的抑制作用。但实际效果显示,每次升息后贷款增速并未有效放缓,在略有下降后又进入了加速上升通道,这表明目前利率政策对贷款的调控作用并不明显,其主要原因一是随着经济的快速增长和企业盈利能力的持续提高,贷款需求保持旺盛;二是商业银行分支机构注重(超额)完成年初确定的、以利润为主的年度经营业绩考核指标,而这一指标往往没有考虑、也难以充分考虑当年利率变动等因素。

3.央行票据的发行对贷款投放的影响较为直接、针对。与准备金政策不同,央票在调控初期的作用比较明显,随着发行规模的持续扩大,必须先对冲到期央票所释放的流动性,只有增量发行的部分才能产生紧缩的效果。然而与普通央票相比,定向央票的政策效果则较为理想,由于其针对性较强,同时作为一种惩罚性的手段其政策指导意义大于回收资金本身,因此定向央票可以较快地促使被发行者对贷款进行控制。

4.窗口指导(总量调控)是目前较为有效的贷款调控工具。由于其他调控工具往往通过某些传导机制来限制贷款增长,其传导效果会受到种种因素的影响而削弱。在贷款需求较为旺盛、收益率较高而且资金较为充裕的情况下,商业银行有追求盈利和扩张份额的强烈冲动,即使流动性暂时出现困难,商业银行也会倾向于调整资产结构,依次压缩无收益、低收益的各项资产,以保障贷款的投放。因此,从控制贷款增长速度的实际效果看,现阶段直接作用于贷款供给方的窗口指导(信贷总量调控)可能更为有效。

(三)商业银行自身行为模式对贷款供给有显著影响

1.商业银行的改制和上市对信贷增长有提速作用。随着商业银行股份制改革和成功上市,在财务实力得到加强的同时也对其提出了更高的资本回报要求。受到盈利模式和其他因素的限制,这必然促使商业银行贷款增长提速。实际情况表明,大型商业银行在上市之后大多经历了一个贷款大幅提速的过程,而同期股份制商业银行的贷款增长并未出现明显变化,甚至还有所下降。

2.资产质量的好转刺激贷款投放提速。2004年以来,银行资产质量持续优化,不良贷款率逐年降低。银行不但盘活了存量的信贷资产,提高了资产的利用效率,而且也使整体拨备压力逐渐减轻。资产质量的好转在大幅提高贷款收益率的同时,在一定程度上刺激了银行贷款的增长。2004年至今银行业总体不良贷款率由13%以上下降到6%左右,同期的贷款增长则不断呈现出加速状态。

3.商业银行经营绩效考核体系的缺陷在一定程度上助长了贷款的较快增长。近年来,我国商业银行大多实行以追求短期会计利润为主的经营业绩考核体系。虽然商业银行已经开始积极建设经济资本考核体系,但由于体制和技术等方面的原因,目前我国商业银行所实施的并不是严格、准确、系统意义上的经济资本考核。在商业银行收入来源仍然较为单一的情况下,以会计利润为主的考核在一定程度上加速了商业银行贷款投放。

4.商业银行战略转型将对贷款增长产生一定的抑制作用。目前国内商业银行战略转型主要集中在提高非利息收入占比和零售银行业务扩张方面。随着国内商业银行战略转型的不断推进,一方面利差收入的占比将有所降低,另一方面风险相对较分散的个人贷款增速将进一步提高。这些都有助于缓解商业银行资本金大规模提高后利润增长的压力,从而使银行有足够的空间调整信贷业务结构,注意控制贷款风险、降低贷款增速。

上一期 下一期

上一期 下一期