电力行业目前正处于这一轮周期的底部,短期将出现3~5年的景气回升。而从中长期看,我们认为,电力行业仍将保持较快速的增长,这是由我们国家目前所处的重化工业阶段和城市化进程所决定的。

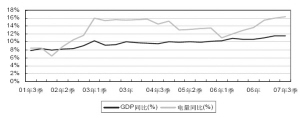

从产业结构的角度上讲,1999年是一个分水岭,1999年以前,电力弹性系数是小于1的,2000年以来,我们国家的经济增长是靠重化工业的快速增长贡献的,重工业化时代已经开始了。重化工业泛指生产资料的生产,包括能源、机械制造、电子、化学、冶金及建筑材料等工业,这些行业都是一些高耗能行业,因此电力弹性系数也在2000年首次超过了1,并在此后的几年快速攀升,在2003年达到了峰值的1.69。因此普遍的研究观点认为:重化工业真正开始大规模启动是2000年,至于重化工业阶段将会持续多长时间,从历史上其他国家的情况来看,我们国家的重化工业将会持续20年左右,就是从2000年到2020年前后这段时间。

我们国家目前的用电结构中,工业用电占用电总量的70%以上,而重工业用电就占总用电量的60%以上。这和发达国家民用、工业、商业三分天下的局面完全不同。在未来的15年内,重工业占主导地位,并保持较快增长的局面不会改变,在这一阶段内,电力弹性系数将始终保持大于1或接近1,行业仍将以不低于GDP增速的速度增长。

根据十七大报告中提出的“人均GDP到2020年比2000年翻两番”的目标,在2007年到2020年的14年间,只要人均GDP年均增长5.4%,即可完成上述目标,对应GDP总量的增长,年均6%至7%即可。对于电力行业而言,对应GDP增长目标,我们认为,中长期的增速仍将维持在8%以上。考虑到近期重工业增速超预期,即使考虑“节能减排”政策的推进,我们认为短期电力行业增速仍将维持12%以上。(窦泽云 王凡)

弹性系数持续大于1并有反弹趋势

上一期 下一期

上一期 下一期