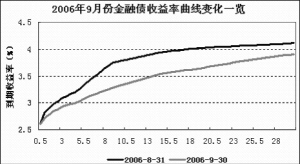

2006年9月份金融债收益率曲线变化一览

本报记者 王栋琳 北京报道

昨日国开行二十四期金融债发行,中标利率3.8%仍偏低。分析人士认为,这表明长期端收益率未来还有下降的空间。

寿险机构“求券若渴”

由于30年期限过长,银行资金对本债不感兴趣,需求方仅有寿险资金,较为单一,因而保险机构成为唯一的定价方。

本债发行之前,各机构的预测基本在3.8-3.9%,发行结果虽略低,但基本落在预期之中。一些参与投标的机构人士表示,保险资金成本在3.5%左右。从二级市场情况看,这个中标结果比较合理。受发行结果鼓舞,上证国债指数结束两天来的调整,单日涨幅达到0.07%。

尽管30年期金融债3.8%的收益率不高,但由于今年保险资金富裕、投资需求旺盛,以人寿、平安为代表的寿险资金对本券趋之若鹜。除了原本170亿元的计划发行总额,本债昨日还进行了68亿元的追加发行。在第一场发行中,有效投标总量达到250.6亿元,超额认购倍数达到1.97倍,认购比较活跃。第二场发行计划总量为80亿元,但仅有68亿元资金认购。

在第一场发行中,认购额前三位分别是人寿保险公司、中信证券、国泰君安证券;第二场发行认购额前三位是中信证券、国泰君安证券、中银国际。券商显然是为人寿、平安代投。据称,此次追加发行是由人寿等机构向国开行主动要求的,寿险公司纷纷表示特别需要此类长债,甚至要求定向发行。另外也有部分投机资金参与了认购。

收益率还会更平坦

由于之前短端收益率已经有充分调整,在整个9月,收益率曲线平坦化下行,长端调整幅度大于中短端。7年以上国债收益率下行15-20个基点,10年左右金融债收益率下行幅度更大,达到45个基点,寥寥无几的超长期金融债收益率也从4%下降20个基点到3.8%左右。

市场普遍认为,本债发行结果将对长期端收益率进行重新定位。在本债发行前一天,二级市场长期债提前已经有所反应。长期国债、金融债、企业债均有明显上涨。银行间市场上长债报价活跃。三只15年以上的长债有成交,050217收益率在3.78%左右。而在发行结果公布后,剩余期限29年的050220收益率也立即下降。

30年期金融债收益率为3.8%,比起20年期仅高20个基点。但分析人士认为,20年期和30年期债的收益率本来就相差不大,美国收益率曲线长端甚至常常是倒挂的,因此未来长端收益率还有下降空间,收益率可望进一步平坦化。

分析人士认为,昨日的发行结果可能对10月份甚至年底前的长债收益率产生影响。在一级市场推动下,未来二级市场长期债投资价值还有待发掘。由于本月债券供应仍然不足,在长债带动下,债市或将走出不错的行情。

上一期 下一期

上一期 下一期