全球共舞的“岁末年初”行情

国际股市的估值比较

国别 盈利收益率 10年期国债 股权风险溢价

巴西 13.90% 7.60% 6.35%

台湾 7.60% 1.82% 5.78%

中国(中标300) 8.35% 2.94% 5.19%

韩国 10.40% 5.37% 5.05%

法国 7.50% 3.31% 4.14%

泰国 10.20% 6.15% 4.09%

新加坡 6.90% 2.90% 4.01%

日本 5.00% 1.51% 3.48%

英国 7.70% 3.22% 3.32%

香港 6.80% 4.28% 2.54%

波兰 7.40% 4.90% 2.47%

加拿大 6.00% 4.07% 1.91%

美国 6.10% 4.45% 1.61%

印度 5.30% 7.16% -1.86%

菲律宾 6.90% 11.79% -4.91%

印度尼西亚 9.50% 14.66% -5.18%

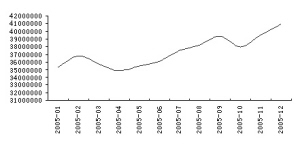

2005年全球股市市值急剧膨胀

中信证券 程伟庆

2005年,中国股市在全球市场中表现落后,但终究还是赶上了2005年底到2006年初的行情“末班车”。尽管全球市场都出现了带有“窗口修饰”性质的年末行情,但中国市场的上涨似乎并不能完全通过“窗口修饰”来解释,其近期的上涨具有制度层面的根本原因。2006年对于中国股市而言将成为“转折之年”,但这并不意味着指数的大幅反转。市场的转折更多地是体现在市场基础的良性改善上。

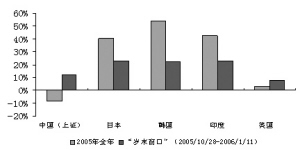

全球共舞:2005年底的“窗口修饰”

2005年,中国A股市场的表现远远逊于周边股市。根据对2005年市场指数的计算,香港H股市场全年上涨了12.4%,中国A股市场的上证综指和深证综指则分别下跌了8.3%和11.7%,日本股市在2005年上涨了43.1%,韩国股市上涨了54%,印度股市上涨了42.3%。相对而言,中国股市排在全球重要股市涨幅榜的末位。

尽管中国股市在全球市场中表现落后。但终究还是赶上了2005年底到2006年初的“末班车”。从2005年10月底到2006年1月11日,美国标普500指数上涨了7.7%,日经225指数上涨22.6%,香港恒生指数上涨10.8%,而中国A股市场在同期也实现了大约10%的涨幅。由此产生了全球性的“窗口修饰”现象。由于近期的上涨,标普500、道琼斯指数、英国富时100、香港恒生、澳证指数等都接近52周高位,其中不少指数前不久刚刚创了多年来的历史新高。

不过,尽管全球市场都出现了带有“窗口修饰”意味的岁末年初行情,但中国市场的上涨似乎并不能完全通过“窗口修饰”来解释(尽管基金重仓股的异动使人们做出了这种猜测)。

制度因素支持中国股市走强

中国股市近期的上涨应该具有制度层面的根本原因:一是股权分置改革对市场可能的负面影响在2006年1季度末以前不会出现,而股改的正面影响则从估值角度继续体现;二是最近1个月来市场对2006年宏观经济形成了较为一致的预期,即2006年整体经济增长依然有利于股市;三是股权激励和引入外资战略投资者等制度层面改革不断推出。

当前是股改的“安全区间”。根据股改公司的一年“锁定期”的要求,第一批股改公司的锁定期的到期日是2006年5月份,第二批股改公司的锁定期到期日是9月份,而未来IPO开闸也很可能是在这一期间。因此,从2006年年中到3季度市场依然面临不小的压力。不过,在06年1季度末之前,市场处于相对安全的“稳定期”。

股改逐步压缩了H/A估值差异。自2005年4月29日开始股权分置改革试点以来,H股与上证、深证的差距缩减到了14.3%和16.1%,而在2005年8月24日股权分置改革全面推开以后,H股与上证、深证的差距进一步缩减到了7.8%和5.4%。

部分制度性利好。1月4日,中国证监会宣布允许A股上市公司实行股票期权计划,这会改善相关上市公司的公司治理;1月5日,中国证监会等5部委联合发布关于A股上市公司引入外国战略投资者的相关政策。这个政策和扩大后的QFII(100亿美元)会改善内地股市的供求关系,扩大市场的参与者范围。

2006期待“转折”

2006年对于中国股市而言将成为“转折之年”,但这并不意味着指数的大幅反转。相反,市场整体涨幅可能比较有限,“转折”更多地可能体现在市场基础的良性改善上。

市场估值。随着中国市场与国际市场的融合度不断提高,以及中国股市中很大比重的行业已经实现了国际化运营(国际定价、国际采购和行销),国际估值比较依然是重要的判断指标。从股权风险溢价的横向比较看,中国股市(包括大陆和香港)具有一定的比较优势。从历史纵向看,中国A股的盈利收益率与1年期定存的利差在不断扩大。另外,尽管中国股市的盈利收益率绝对水平在全球市场中并不是最高的,但盈利收益率的比值处于上升态势。

风格轮动。尽管全球股市纷繁复杂,但近来中国市场与国际市场表现出类似的风格轮动特征,这主要是由于本轮全球经济增长中中国扮演了极为重要的角色。

资金推动。在某种意义上,任何市场都是资金推动的市场。中国股市历史上资金推动特征明显,随着QFII制度的扩大和深入,QFII额度扩大到100亿美元,这已经成为一股不可小视的力量。而且,中国证监会与其他部委联合发布关于A股上市公司引入外国战略投资者的相关政策,这些都扩大了股市的投资者基础。另外,中国经济中的“宽货币”现象短期并不会改变,中国的流动性指数在不断抬高,一旦市场出现较为明显的行情,资金因素将会在中国股市继续发挥较大的作用。

上一期 下一期

上一期 下一期