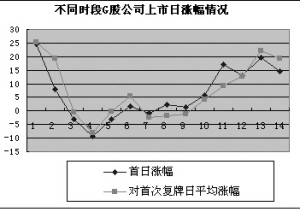

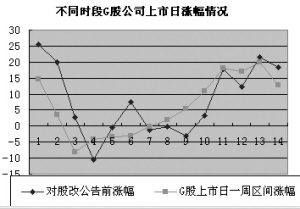

不同时段上市的G股涨幅情况

G股上市时间分布 首日涨幅(%) 对首次复牌日涨幅(%) 对股改公告前涨幅(%) G股上市后

一周涨幅(%)

2005.6.17-2005.8.12 24.74 25.40 25.47 14.59

2005.8.15-2005.8.29 8.08 19.24 20.01 3.44

2005.9.8-2005.10.27 -2.90 -0.46 2.74 -8.07

2005.10.27-2005.11.2 -9.42 -7.96 -10.44 -4.25

2005.11.2-2005.11.8 -3.17 -0.34 -0.33 -3.36

2005.11.8-2005.11.11 1.83 5.46 7.48 -3.06

2005.11.14-2005.11.23 -0.72 -2.50 -1.28 -0.11

2005.11.24-2005.12.01 2.40 -1.66 -0.25 2.02

2005.12.01-2005.12.09 1.36 -1.24 -3.09 5.29

2005.12.09-2005.12.21 5.86 4.07 3.31 11.00

2005.12.21-2005.12.27 17.09 9.36 17.82 18.06

2005.12.29-2006.01.6 13.14 12.59 12.20 16.93

2006.01.06-2006.01.12 19.46 22.11 21.62 19.87

2006.1.12-2006.1.17 14.71 19.18 18.36 12.79

平均 6.49 7.20 7.97 5.98

不同时段G股公司上市日涨幅情况

兴业证券 叶信才

2005年9月8日-12月9日上市的G股均表现出低收益率的现象,而在之前和之后上市的G股则存在相对较高的收益率。G股收益率存在的上述“洼地”现象,将会带来经济学上所谓的“洼地效应”,从而使上述“洼地”不能得到有效填充。

按照《上市公司股权分置改革业务操作指引》的相关规定,在股改具体的操作过程中,有二次停牌,二次复牌。第一次公告股改信息停牌,经过与流通股东协商得到最终的股改方案后复牌,在股权登记日的次日又停牌,办理完相关的登记程序之后上市复牌。为了观察不同时段上市G股公司的涨幅,我们以四个指标作为观察对象,分别为G股上市“首日涨幅”、“对首次复牌日的涨幅”、“对股改公告前涨幅”、“G股上市后一周涨幅”。“首日涨幅”衡量G股上市首日的填权或贴权情况;“对首次复牌日的涨幅”衡量第一次复牌日次日至G股上市日区间的涨幅情况;“对股改公告前涨幅”衡量第一次公布股改信息前一天至G股上市日区间的涨幅情况;“G股上市后一周涨幅”衡量G股上市后一周的涨幅情况。

统计显示,“首日涨幅”、“对首次复牌日的涨幅”、“对股改公告前涨幅”、“G股上市后一周涨幅”平均分别为6.49%、7.20%、7.97%、5.98%。从统计意义上讲,投资者不管是在股改前、公布股改信息后、G股上市后介入都可以获得正的收益。但实际市场运行中并不是这么简单的事。不同时段上市的G股具有显著的区别。

从对数据的分析可以看出,上述四个指标表现出较高的一致性,存在“两头高,中间低”的“洼地”现象。从2005年9月8日-12月9日上市的G股一致地表现出低收益率的现象,而在两头则表现出高收益率的现象。低收益率的现象可以说一方面与这段区间市场比较低迷有关,不同时间段收益率曲线与上证指数形态是比较一致的。当然也可以说股改公司低收益率现象造成市场低迷,这里面有“鸡生蛋”还是“蛋生鸡”逻辑问题;另一方面与投资者对股改的心态变化有关。投资者由最初对股改公司“寻宝式”的追捧,然后陷入对股改公司“审美疲劳”式的迷茫,最终到由估值合理的股改公司再送股的“财富效应”所带来的再次狂热的“追捧”。

经济学中有一种效应叫“洼地效应”。从经济学理论上讲,是指一个区域与其他区域相比,环境质量更高,对各类生产要素具有更强的吸引力,从而形成独特竞争优势,带动经济快速发展。水往低处流,我们认为目前不同时间段G股公司收益率“洼地现象”必然也带来“洼地效应”。这种效应也导致上述“洼地”不能得到有效填充。

上一期 下一期

上一期 下一期