绩优券商,资产收益能力比肩国际大投行

中信证券成立于1995年,是中国证监会批准的第一批综合类证券公司之一。2002年公司获准公开上市,近年以来,尽管面对低迷的市场环境,中信证券依然保持了其一贯以来的良好的发展模式,在经纪业务方面,加强信息化建设,实施集中交易管理模式,加强非现场交易模式,降低经营成本,奠定未来良好发展基础。在融资方面,采取大项目、大客户策略,适应未来投行发展的方向,确立了在业内的领先优势,在资产管理业务方面,坚决远离违规操作,积极开展创新业务,2004年公司与中金、光大一起成为中国证监会批准的首批创新试点的证券公司。

相对于券商整体日益窘困的处境,04年中信证券的基本面情况依然保持良好,04年末公司资产总额132.13亿元,股东权益53.74亿元,净资本额47.29亿,净资本比率88.01%,在同业中处于领先地位,04年末中信证券的流动比率达到3.0,流动资产占总资产比重为66.24%,显示公司资产的流动性好,短期偿债能力较强。04年公司营业费用得到有效控制,在对中信万通并表的情况下,营业费用只是从03年的5.03亿元上升到5.23亿元,升幅仅为3.98%,其中母公司的营业费用4.02亿元,同比下降了20%。

表1:中信证券近年经营业绩

2002 2003 2004

总资产 186.39 118.1 132.13

净资产 51.15 54.81 53.74

主营业务收入 8.26 8.16 8.13

净利润 1.1 3.65 1.66

每股收益 0.04 0.15 0.07

净资产收益率 2.15 6.67 3.08

资料来源:中信证券会计报表

04年公司在计提了1.86亿元的资产减值损失的情况下净利润仍达到1.66亿元,在券商中排第二位,仅次于中金公司,每股收益0.07元,总资产收益率1.25%,净资产收益率3.08%。与国际上领先的大型投行相比,中信证券在总资产收益能力方面毫不逊色,但限于国内证券市场政策法规的限制,融资渠道受到限制,无法充分运用财务杠杆扩大收益基数,在净资产收益率方面与国际大投行仍存在较大差距。

表2:中信证券与美国四大投行收益能力比较

· 高盛 美林 雷曼兄弟 摩根斯坦利 中信证券

净资产收益率 16.93% 14.14% 15.88% 15.87% 3.08%

总资产收益率 0.86% 0.68% 0.66% 0.58% 1.25%

资产负债率 94.94% 95.16% 95.82% 96.35% 57.93%

资料来源:相关公司年报

投行业务:大项目优势显著,财务顾问又成亮点

从股票主承销金额上看,中信证券02、03、04年分别以46.48亿元、120.32亿元和106.37亿元,在业内排名都进入了前三,04年公司主承销业务的市场份额达到12.74%,特别是在大项目的承销业务上,中信证券的优势地位十分突出,继03年中信主承销长江电力IPO大获成功之后,04年公司又主承销了武钢股份的增发,04年主承销收入中增发项目承销收入贡献了8736万元,此外中信在企业债券承销领域也具有很大优势,1998年至2003年,中信证券连续六年位列企业债券承销市场全国第一,2004年位居第二。

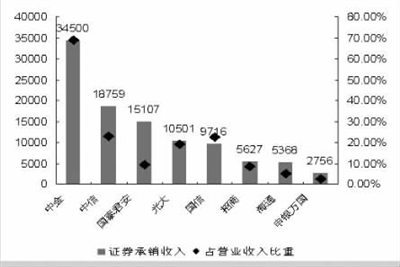

图1:部分券商04年证券承销收入及占营业收入比重(单位:万元,%)

资料来源:券商04年年报

表3:04年中信证券A股市场主承销项目一览

发行价(元) 发行量(万股) 募集资金总额 (万元) 募集资金净额(万元) 发行费用总额(万元) 其中承销费(万元)

浦东建设 4.85 8000 38800 37175.79 1624.22 1259.98

现代制药 8.08 3300 26664 24857.43 1806.57 1129.92

华邦制药* 9.60 2200 21120 20192.00 928.00 634

武钢股份 6.38 141042.4 899851 890893.79 8956.72 NA

广州控股 8.20 12000 98400 95359.96 3040.04 NA

注:华邦制药为中信万通主承销

资料来源:相关公司公开资料

证券承销项目周期长,受市场和管理部门等不可预测因素影响大。随着监管力度的加强,证券公司的连带责任增加,保荐制度的实施和逐步完善也使公司承销业务风险增大。根据新的市场形势,公司于2004年底成立股票销售交易部,股票销售交易部成立后将在股票发行或再融资过程中参与询价、路演和销售,与投行部,资本市场部形成业务上下游关系,共同组成股票融资的完整业务流程,从而使股票发行的询价、路演和销售过程连成一条直线。

今年4月人民银行和银监会公布实施《信贷资产证券化试点管理办法》对信贷资产支持证券的发行、交易、信息披露以及相关机构的权利义务等分别做出规定,资产支持证券将在全国银行间债券市上的发行与交易,04年中信证券就参与了今年中国工商银行宁波分行的不良资产证券化的试点并担任主承销商,可以说在这一有巨大潜力的业务领域已经占据了先机,未来资产证券化业务将很有希望成为公司投行业务又一个利润增长点。

中信证券的咨询服务收入从03年的2804.53万元上升到04年的4620.51万元,增幅达到64.75%,成为04年公司经营的一个亮点。

从国际领先投资银行的收入构成来看,主要来自于并购重组业务的财务顾问收入在收入结构中占据重要地位,我国已经成为亚洲重要的并购市场,特别是随着我国国有资产管理体制改革的深化,国有资产的流动带来了一个并购业务的大市场,各主要券商在财务顾问业务方面的争夺也日趋激烈公司04年财务顾问业务继续得到稳步发展,04年签定财务顾问协议25份,此项收入达到3023万元,较03年(2029万元)增长了49%,日益成为公司的一项重要收入来源。

经纪业务:充实力量,调整布局

受益于04年上半年市场的短暂回暖和对万通证券的收购,中信证券的手续费收入从03年的2.56亿元上升到04年的3.81亿元,增长幅度达到48.68%,从手续费收入的季度分布来看,04年一、二季度公司合并报表的手续费收入在证券市场迎来“小阳春”的情况下分别达到1.13亿和1.16亿元,但随后市场重现低迷,中信证券在这样的市场大环境下也无法不受影响三、四季度的手续费收入分别降至7106万元和8160万元。在券商经纪业务漏洞频繁暴露,部分券商面临诚信危机的市场环境下,中信证券制定了严格的保证金独立存管方案,确保客户交易资金的绝对安全,并在部分营业部开始实行经纪业务转型方案初步试点。

从收入结构的角度看,04年中信证券手续费收入占营业收入比重从03年的31.42%上升到46.85%,尽管手续费收入随市场起伏同样呈现很大波动性,但仍然较自营证券收入、证券承销收入以及资产管理收入的变动平稳许多,因此手续费收入比重的增长有利于公司营业收入保持稳定。

04年中信调整优化营业网点布局的步伐进一步加快,在整合万通证券增加了18个网点的同时,出售了重庆等5家亏损营业部,网点布局进一步趋向合理,04年公司在新建营业部和亏损营业部进行经纪业务转型方案的初步试点。中信证券目前拥有58家证券营业部、逐渐摆脱了公司以往网点实力偏弱的局面,从营业部的收益状况来看,由于出售了部分亏损营业部,压缩营业面积、推广非现场交易等,营业部部均交易量和创利能力得到大大加强。04年中信母公司的营业部平均手续费净收入从03年的485.84万元上升到04年的639.56万元,合并报表后的部均手续费净收入也达到了565.41万元,在券商中居于前列。

表4:中信证券手续费收入情况 (单位:万元)

2003 2004(母公司) 2004(合并)

手续费收入 25647 27240 38131

手续费支出 3784 4216 5337

手续费净收入 21863 23024 32794

营业收入总额 81618 64952 81390

手续费收入比重 31.42% 41.94% 46.85%

营业部数量 45 36 58

手续费净收入/营业部数量 485.84 639.56 565.41

资料来源:中信证券会计报表

资产管理业务:以创新促转型

中信证券于1998年初设立资产管理部,2002年5月成为首批具有从事受托投资管理业务资格的券商之一,2003年变更为客户资产管理业务资格,可以为单一客户办理定向资产管理业务,为多个客户办理集合资产管理业务,为客户特定目的的专项资产管理业务。

中信证券经营受托管理资产形成的资产与负债并未纳入公司的资产负债表中,仍然以补充资料的形式反映,可以看出公司的资产管理业务的风险和收益仍然保留在委托方,并未转移到公司,公司并未介入前些年常见的券商高保底模式的委托理财业务。04年末公司的受托资金规模为9.09亿元,受托投资帐面价值8.17亿元,与03年末的相比,受托投资数量有较大幅度下降,反映出公司资产管理业务正在经历转型时期,未来更加注重监管和风险控制的创新形式的集合资产管理将成为公司资产管理业务的主攻方向。今年中信作为第一批创新试点券商,成功发行了11亿元的避险共赢集合资产管理计划,为证监会批准的最大规模的集合理财计划。中信证券在客户资产管理方面已经建立起了完善的风险控制体制,形成了专业化的资产管理体系,在产品的运营、设计等方面已经积累了较丰富的经验,创新业务已经成为带动公司资产管理业务转型的契机。

估值方法选择及相对估值

从国际上对银行、证券公司等金融机构的估值实践来看,普遍采用的是市净率法。与市盈率法侧重于公司中短期内的盈利能力有所区别,对于银行、证券公司等金融机构,投资者更关注的往往是其资产的抗风险能力和持续稳定的获利能力。市净率法着眼于金融机构的资本实力,充实的资本为金融机构抵抗各种风险(包括信用风险、市场风险、操作风险等)提供了屏障,并为其进一步的业务发展提供了保障,市场给予金融机构的市净率可以体现出市场对该机构资本充足状况的信心程度以及愿意给予公司的溢价水平,在一定时期,对于规模和经营状况相似的金融机构市场往往给出比较接近的市净率,这就为我们判断行业内公司的价值提供了重要的依据。

我们选取了西方主要七个工业国市场上投资银行类上市公司2000年到2004年的市净率数据,发现在过去5年这样一个相对长期的时间段内,这些国家投行类上市公司的平均市净率在2.374倍左右,由此对中信证券进行相对估值,根据中信证券最近一期报表公布的每股净资产2.17元,公司未来全流通条件下的合理股价在5.15元左右(出于谨慎的原则,我们没有将中国证券市场未来高成长潜力的溢价因素考虑在内)。

表5:西方七大工业国投行类上市公司五年来市净率水平

2004 2003 2002 2001 2000 历年平均

加拿大 2.46 1.56 1.27 1.46 1.31 1.612

日本 1.85 0.76 1.13 1.33 2.39 1.492

意大利 1.78 1.81 1.93 1.92 2.80 2.048

法国 1.56 1.62 1.17 1.44 2.61 1.68

德国 2.58 0.67 4.22 2.55 2.62 2.528

英国 6.06 2.54 1.58 6.36 4.02 4.112

美国 1.82 1.75 1.15 6.11 4.91 3.148

各国平均 2.587143 1.53 1.778571 3.024286 2.951429 2.374286

资料来源:Bloomberg

借并购树龙头地位,政策眷顾接踵而至

中信证券以国内首屈一指的金融集团—中信集团作为依托,政府背景深厚,在证券发行承销等批发业务上极具竞争力,但在经纪业务上受限于网点数量不足而难有大的作为,网点的布局和建设如果单纯依靠公司自身的努力来逐步推进,则需要很长的时间才能逐步赶上经纪业务规模较大的券商,于是中信致力于通过同业并购的方式以达到加速度发展壮大的目的。目前中信证券已经完成了对万通证券的收购,迈出了其并购战略的第一步,近期,媒体相继报道了中信证券收购金通证券、参与华夏证券重组等事件,进一步反映了中信通过并购争取行业内龙头地位的方针正得到有条不紊的推进。作为业内为数很少的经营状况较好,内部控制和治理结构完善,并具备相当规模的券商之一,自身的质地优良加之管理层对优质券商的政策倾斜使中信在业内的地位日益突出,近年来,无论是上市融资、发行债券还是创新试点、股权分置改革等,中信证券都在业内领风气之先,在管理层即将出台的对券商分类监管的体系中中信必将占据优越地位,未来不仅在并购方面,在融资、业务创新、开拓海外市场等领域也将受到政策的眷顾。

证券业市场风向标,投资价值渐获认同

《国务院关于推进资本市场改革开放和稳定发展的若干意见》明确指出,大力发展资本市场,对我国实现本世纪头20年国民经济翻两番的战略目标的确具有重要意义,管理层已经正视我国证券市场多年以来隐藏的种种弊端,并着手于当前证券市场面临的重大问题的解决,近一段时期以来,管理层在强化监管、改善上市公司治理、鼓励合规资金入市等方面已经出台了许多实质性措施、特别是管理层近期解决股权分置问题的措施表现出的雷厉风行出乎市场的预料,充分体现了政府对使我国证券市场步入健康发展的轨道的决心和信心。

与国外成熟市场相比,我国证券市场的相关的制度尚不完善,随着证券市场改革进程的推进,证券市场将会逐步发生深刻变化,中国证券市场将在一个更为健全的制度基础上发展。中信证券作为目前中国股市上唯一的优势券商股,其走势一直以来就被视为投资者对证券市场信心的风向标,证券市场走上健康发展的道路将为中信证券未来各项业务高速增长创造条件,其投资价值也将被越来越多的投资者所认同。

表6:中信证券历年盈利情况及05年盈利预测 (单位:万元)

2002 2003 2004 2005E 2006E

营业收入 82,638 81,618 81,390 79,446 101,812

手续费收入 26,376 25,646 38,311 34,479 51,719

自营证券差价收入 3,241 12,068 2,293 1,835 3,440

委托投资管理收益 2,769 839 703 1,008 1,310

证券承销收入 20,710 20,952 18,759 8,000 24,387

利息收入 0 0 0 0 0

金融企业往来收入 25,003 17,840 15,487 12,390 13629

买入返售证券收入 409 1,253 796 1,032 1135

其他业务收入 4,126 3,005 5,256 6,192 6,192

汇兑收益 4 15 -25 0 0

营业支出 68,295 64,077 68,947 73,099 87,234

手续费支出 2,806 3,784 5,337 5,604 6,724

利息支出 6,176 5,599 7,289 5,831 6,414

金融企业往来支出 606 377 284 298 328

卖出回购证券支出 277 691 130 208 218

营业费用 54,685 50,215 52,348 57,583 69,100

其他业务支出 0 0 0 0 0

营业税金及附加 3,745 3,411 3,560 3,575 4,450

投资收益 3,486 12,805 28,240 19,768 19,768

营业利润 17,829 30,346 40,683 26,115 34,346

加:营业外收入 166 279 406 200 200

减:营业外支出 412 576 868 500 500

利润总额 17,583 30,049 40,222 11,605 34,046

减:资产减值损失 3,130 -11,304 18,640 -10,000 -5,000

扣除减值损失后的利润总额 14,453 41,353 21,582 21,605 39,046

减:所得税 3,446 4,804 4,232 4,240 7,809

少数股东损益 781 0 0

净利润 11,007 36,549 16,569 17,365 31,237

资料来源:中信证券会计报表

上一期 下一期

上一期 下一期

+1

+1