一、重要提示

本基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性

陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本基金托管人中国工商银行根据本基金合同规定,于2005年4月8日复核了

本报告中的财务指标、净值表现、财务会计报告和投资组合报告等内容,保证复

核内容的真实性、准确性和完整性,保证复核内容不存在虚假记载、误导性陈述

或者重大遗漏。

本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不

保证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策

前应仔细阅读本基金的招募说明书。

本报告财务资料未经审计。

二、基金产品概况

基金简称:诺安平衡证券投资基金 (基金代码:320001)

基金运作方式:契约型开放式

基金合同生效日:2004年5月21日

期末基金份额总额:1,369,885,258.32

投资目标:在主动投资的理念下,本基金的投资目标是取得超额利润,也就

是在承担市场同等风险的情况下,取得好于市场平均水平的收益水平,在控制风

险的前提下,兼顾当期的稳定回报以及长期的资本增值。

投资策略:本基金实施积极的投资策略。在类别资产配置层面,本基金关注

市场资金在各个资本市场间的流动,动态调整股票资产和债券资产的配置比例;

在行业配置层面,本基金注重把握中国经济结构及消费结构变迁的趋势,关注各

行业的周期性和景气度,实现行业优化配置;在个股选择层面,本基金借助诺安

核心竞争力分析系统,在深入分析上市公司基本面的基础上,挖掘价格尚未完全

反映公司成长潜力的股票;在债券投资方面,本基金实施利率预测策略、收益率

曲线模拟、收益率溢价策略、个券估值策略以及无风险套利策略等投资策略,力

求获取高于市场平均水平的投资回报。

业绩比较基准:本基金股票投资部分的业绩评价基准采用中信指数,债券投

资部分的业绩评价基准采用上证国债指数,整个基金的业绩比较基准为按资产配

置比例加权的复合指数:65% ×中信指数+35% ×上证国债指数。

风险收益特征:诺安平衡证券投资基金是平衡型基金。平衡型基金属于混合

型基金,风险低于股票型基金,收益水平高于债券型基金。

基金管理人:诺安基金管理有限公司

基金托管人:中国工商银行

三、主要财务指标和基金净值表现

(一)主要财务指标

基金本期净收益 26,207,328.95

基金份额本期净收益 0.0167

期末基金资产净值 1,409,044,267.82

期末基金份额净值 1.0286

(二)基金净值表现

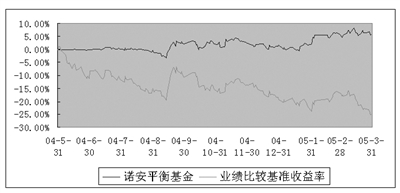

1 、诺安平衡基金报告期基金份额净值增长率与同期业绩基准收益率比较表

阶段 净值增长率(1) 净值增长率 业绩比较基 业绩比较基准收

标准差 (2) 准收益率(3) 益率标准差(4) (1)-(3) (2)-(4)

过去3个月 4.37% 0.75% -7.04% 1.33% 11.41% -0.58%

2 、诺安平衡基金累计净值增长率与业绩比较基准收益率的历史走势对比图

本基金2004年5月21日成立,自成立起至披露时点不满一年。

四、管理人报告

(一)基金经理介绍

党开宇女士,基金经理,1978年生。上海交通大学管理科学与工程硕士研究

生毕业,2001年4月至2003年10月任招商证券公司证券投资部投资经理。 2003

年10月加入诺安基金管理有限公司。2004年5月起,担任诺安平衡基金基金经理

助理;2005年1月起,担任诺安平衡基金基金经理。

赵永健先生,基金经理,1972年生。1996年毕业于武汉大学世界经济专业,

获经济学硕士学位。1996年10月至2002年6月任职于国泰君安证券公司,历任固

定收益部、证券投资部投资经理、国泰君安证券(香港)公司研究经理、业务董

事等职;2002年6月至2003年9月任民生证券公司证券投资部总经理。2003年9

月加入诺安基金管理有限公司。2004年5月起,担任诺安平衡基金基金经理。现

任诺安基金管理有限公司投资管理部总监。

(二)本报告期内基金运作的遵规守信情况

报告期间,诺安平衡基金管理人严格遵守了《证券投资基金法》及其他有关

法律法规,遵守了《诺安平衡证券投资基金基金合同》的规定,遵守了本公司管

理制度。本基金投资管理未发生违法违规行为。

(三)本报告期内基金的投资策略和业绩表现说明

1 、基金管理回顾

2005年1 季度,市场下破了前期1300点的箱体底部,并于4年来首次跌破1200

点,在新的小箱体1180-1300 点区间内震荡。正如其他长期低迷的市场,在指数

低位对可能的利好十分敏感,A股市场在1200点附近也由于消息刺激数次展开强劲

的反弹。

2月初市场的表现值得关注。市场在创出1187.26 点的新低后展开强势反弹,2

月的头4 个交易日市场涨幅4.56%。年后市场明显呈现出上涨动力不足,蓝筹滞涨,

市场缩量的局面。这轮反弹由绩优蓝筹主导——包括抗跌蓝筹和超跌周期性蓝筹,

科技股等概念板块涨幅有限。市场并没有出现普涨,问题股跌幅都在25% 以上。

2月行情中,环保能源构成了市场新热点。

3月份公布了一些重要的宏观经济数据: 2月份CPI 指数为3.9%,大幅超出

市场预期; 1-2月份工业生产增长速度16.9% ;1-2月份固定资产投资增速为24.5%,

这些数字反映了目前宏观经济仍处高位,下降速度比预期缓和。3月17日央行出

台提高房地产按揭利率和降低超额准备金利率的措施。市场担心对房地产及上游

行业造成打击,并普遍预期将有进一步的调控措施出台。两会中政府关于“宏观

调控不能半途而废”的论点,致使市场对宏观经济的不确定做出反应。

一年之计在于春,各个行业都开始了新一年的计划、采购的、定合同的、调

价格的。我们认为,前3 个月的信息量之大,需让研究员和投资者细细消化,重

新审视行业情景,以及可能的宏观经济政策取向。

与证券市场相对应,1季度的商品期货市场涨势如虹。我们注意到,钢铁股因

为新的铁矿石价格上涨71.5%和2 季度产品涨价而大幅波动;房地产行业又出现

了种种潜在的抑止需求的利空;各地的旅游业收费开始了新的提价,幅度在50%

-100 %;纽约原油期货价格又创新高,甚至摸到了56美元的水平,OPEC 对原油

价格发出80美元的警告。应该说,在经过2004年的成长后,各种上游产品的价格

都在高位震荡,我们很难判断价格的短期走向,但我们可以分析出:如果基础产

品价格继续上涨,全球经济将受抑制;如果基础产品价格下跌,相关的上游工业

企业的股价也将下挫,也会带动市场下跌。市场处于“进亦忧,退亦忧”的位置,

我们要做的依然是深入精选个股,选择不受周期影响的长期投资目标。

本基金在1 季度的操作以调仓为主:减持涨幅较大的高价品种,降低制造业

的配置比例,以回避原材料和能源涨价对上市公司经营业绩的负面影响;增持高

速公路、商业等长期抗风险品种。行业配置向①交通运输业、商业;②高分红收

益品种倾斜。

2 、基金管理展望

长期来看,未来的国家股市政策对市场的影响将以利好为主。悬而未决的国

有股问题是一把双刃剑。市场认为其解决是市场恢复的前提,然而,对股权分置

的解决寄予过多期望也是不可取和不现实的。我们判断,如果能出现解决方案,

核心资产类股票有望获得价值提升;而被高估的公司股票也很难因为方案本身获

得太多收益。

再融资对市场的定价和资金面的确构成压力。从定价的角度看,通过近期投

资者对钢铁股和银行股的投资分析,我们发现这一压力经过一年的时间已经基本

被消化。宝钢、神华、交行的发行实际上对市场上相应板块的定价构成支撑。

乐观的同时,我们也清醒的认识到市场的风险所在:受国际原油价格持续攀

升、国内宏观调控不断深化的影响,宏观经济走势特别是未来一年左右时间供求

关系恶化的程度是否会超出预期?延伸到企业,是否会出现研究员纷纷调低盈利

预期的行为?此外,货币政策的适度收缩是否会对股市资金面产生一定压力?

总体上,我们坚持认为,1200 点附近的A股市场,系统性风险已不是首要的

考虑因素。市场的结构调整,一方面使得以前被低估的品种恢复定价;另一方面

多数品种在下跌的过程中,已经出现被过度抛售而低估的品种。而后者从发掘到

价值回归,一样需要相当的过程。

五、投资组合报告

(一)报告期末基金资产组合情况

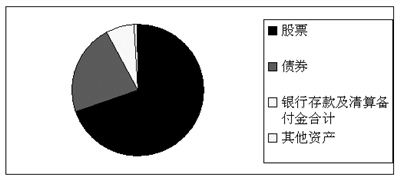

1 、报告期末基金资产组合构成表

项 目 金 额 占基金总资产的比例

股票 984,791,163.60 69.36%

债券 323,798,200.26 22.81%

银行存款及清算备付金合计 101,102,569.23 7.12%

其他资产 10,047,400.54 0.71%

合计 1,419,739,333.63 100.00%

2 、报告期末基金资产组合构成图示

(二)报告期末按行业分类的股票投资组合

行 业 分 类 市 值 占基金资产净值比例

A 农、林、牧、渔业

B 采掘业 73,029,973.20 5.18%

C 制造业 178,201,223.03 12.65%

C0 食品、饮料 7,877,964.39 0.56%

C1 纺织、服装、皮毛

C2 木材、家具

C3 造纸、印刷 546,225.30 0.04%

C4 石油、化学、塑胶、塑料

C5 电子

C6 金属、非金属 135,916,036.12 9.65%

C7 机械、设备、仪表 1,527,156.00 0.11%

C8 医药、生物制品 32,333,841.22 2.29%

C99 其他制造业

D 电力、煤气及水的生产和供应业 142,170,038.15 10.09%

E 建筑业 494,103.54 0.04%

F 交通运输、仓储业 388,289,028.08 27.56%

G 信息技术业

H 批发和零售贸易 38,864,373.30 2.76%

I 金融、保险业 87,303,905.05 6.20%

J 房地产业 5,331,988.97 0.38%

K 社会服务业 46,265,653.20 3.28%

L 传播与文化产业 24,840,877.08 1.76%

M 综合类

合计 984,791,163.60 69.89%

(三)报告期末按市值占基金资产净值比例大小排序的前十名股票明细

序 号股票代码股票名称 数 量 期末市值 市值占净值比例

1 600900 长江电力 13,604,584 117,679,651.60 8.35%

2 600009 上海机场 5,354,657 88,351,840.50 6.27%

3 600036 招商银行 10,092,937 87,303,905.05 6.20%

4 600377 宁沪高速 12,271,191 74,854,265.10 5.31%

5 600018 上港集箱 3,870,767 63,828,947.83 4.53%

6 600019 宝钢股份 8,758,700 54,041,179.00 3.84%

7 000022 深赤湾A 1,541,879 49,679,341.38 3.53%

8 000039 中集集团 1,701,879 46,801,672.50 3.32%

9 000069 华侨城A 5,198,388 46,265,653.20 3.28%

10 000538 云南白药 1,603,066 32,333,841.22 2.29%

(四)报告期末按券种分类的债券投资组合

债 券 类 别 市 值 市值占净值比例

国家债券 18,748,000.00 1.33%

金融债券 280,518,333.33 19.91%

央行票据

企业债券

可转换债券 24,531,866.93 1.74%

债券投资合计 323,798,200.26 22.98%

(五)报告期末按市值占基金资产净值比例大小排序的前五名债券明细

序 号 债券名称 市 值 市值占净值比例

1 04进出03 99,950,000.00 7.09%

2 04农发01 60,051,000.00 4.26%

3 04国开15 50,470,000.00 3.58%

4 04国开10 50,000,000.00 3.55%

5 04国开19 20,047,333.33 1.42%

(六)投资组合报告附注

1 、本基金本期投资的前十名证券中没有发行主体被监管部门立案调查的,

或在报告编制日前一年内受到公开谴责、处罚的证券。

2 、本基金投资的前十名股票中,没有投资于超出基金合同规定备选股票库

之外的股票。

3 、期末其他资产构成

项 目 金 额

交易保证金 750,000.00

应收证券清算款 3,169,024.96

应收利息 6,073,215.58

应收申购款 55,160.00

其他应收款

合 计 10,047,400.54

4 、期末持有的处于转股期的可转换债券明细

序 号 债券代码 债券名称 期末市值 市值占净值比例

1 125932 华菱转债 9,792,937.00 0.70%

2 126002 万科转 2 2,346,388.03 0.17%

3 110037 歌华转债 1,924,123.30 0.14%

4 110418 江淮转债 1,870,376.00 0.13%

六、基金份额变动情况

期初基金份额总额 1,637,157,253.04

期间基金总申购份额 70,937,608.20

期间基金总赎回份额 338,209,602.92

期末基金份额总额 1,369,885,258.32

七、备查文件目录、存放地点和查阅方式

(一)备查文件目录

1 、中国证券监督管理委员会批准诺安平衡证券投资基金设立的文件。

2 、《诺安平衡证券投资基金基金合同》。

3 、《诺安平衡证券投资基金托管协议》。

4 、基金管理人业务资格批件、营业执照。

5 、诺安平衡证券投资基金2005年第一季度报告正文。

6 、报告期内诺安平衡证券投资基金在指定报刊上披露的各项公告。

(二)存放地点

基金管理人、基金托管人住所

(三)查阅方式

投资者可在营业时间免费查阅,也可按工本费购买复印件

投资者对本报告书如有疑问,可致电本基金管理人客户服务中心电话:

0755-83026888,亦可登陆基金管理人网站 www.lionfund.com.cn查阅详情。

诺安基金管理有限公司

二零零五年四月二十一日

上一期 下一期

上一期 下一期

+1

+1