一、重要提示

基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性陈

述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

基金托管人中国工商银行根据本基金合同规定,于2005年4月14日复核了本

报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不存在虚假

记载、误导性陈述或者重大遗漏。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保

证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策

前应仔细阅读本基金的招募说明书。

二、基金产品概况

1、基金概况

基金简称: 华安现金富利

交易代码: 040003

深交所行情代码: 160403

基金运作方式: 契约型开放式

基金合同生效日: 2003年12月30日

期末基金份额总额: 33,257,497,233.76份

基金存续期: 不定期

2、基金的投资

投资目标:

本基金的投资目标是在资本保全的情况下,确保基金资产的高流动性,追求

稳健的当期收益,并为投资者提供暂时的流动性储备。

投资策略:

基金管理人将充分发挥自身的研究力量,利用公司研究开发的各种数量模型

工具,采用自上而下和自下而上相结合的投资策略,发现和捕捉短期资金市场的

机会,实现基金的投资目标。

1、资产配置策略:

本基金在实际操作中将主要依据各短期金融工具细分市场的规模、流动性和

当时的利率环境,建立动态规划模型,通过求解确定不同资产配置比例和同类资

产的基于不同利率期限结构的配置比例。

2、其它操作策略:

套利操作:根据各细分短期金融工具的流动性和收益特征,动态调整基金资

产在各个细分市场之间的配置比例。比如,当交易所市场回购利率高于银行间市

场回购利率时,可通过增加交易所市场回购的配置比例,或在银行间市场融资、

交易所市场融券而实现跨市场套利。

期差操作:根据各细分市场中不同品种的风险收益特征,动态调整不同利率

期限结构品种的配置比例。

比如,短期回购利率低于长期回购利率时,在既定的变现率水平下,可通过

增长长期回购的配置比例,或短期融资、长期融券而实现跨品种套利。

滚动配置:根据具体投资品种的市场特性,采用持续投资的方法,以提高基

金资产的整体变现能力。例如,对N 天期回购协议可每天进行等量配置,而提高

配置在回购协议上的基金资产的流动性。

利率预期:在深入分析财政、货币政策以及短期资金市场、资本市场资金面

的情况和流动性的基础上,对利率走势形成合理预期,并据此调整基金资产配置

策略。

业绩比较基准:以当期银行个人活期储蓄利率(税前)作为衡量本基金操作

水平的比较基准。

风险收益特征:本基金面临与其他开放式基金相同的风险(例如市场风险、

流动性风险、管理风险、技术风险等),但由于本基金是以短期金融工具投资为

主的低风险开放式基金,上述风险在本基金中存在一定的特殊性。本基金主要面

临的风险为:利率风险,信用风险,流动性风险等。

3、基金管理人

基金管理人: 华安基金管理有限公司

4、基金托管人

基金托管人: 中国工商银行

三、主要财务指标和基金净值表现

1、主要财务指标(未经审计)

财务指标 2005年1季度

基金本期净收益: 237,359,560.82

加权平均基金份额本期净收益: 0.0080

期末基金资产净值: 33,257,497,233.76

期末基金份额净值: 1.000元

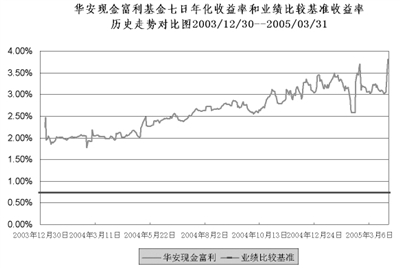

2、净值表现

A、本报告期基金收益率与同期业绩比较基准收益率比较

阶段 基金收益率① 基金收益率标准差② 业绩比较基准收益率③ 业绩比较基准收益率标准差④ ①-③ ②-④

2005年1季度 0.79% 0.0022% 0.18% 0.0000% 0.61% 0.0022%

B、图示自基金合同生效以来基金份额净值表现

基金七日年化收益率与业绩比较基准收益率历史走势对比图

四、管理人报告

1、基金经理

项廷锋先生:管理学博士,6年证券从业经历。1999年6月进入华安基金管理

公司研究发展部从事行业研究,当年10月调入基金投资部负责华安旗下基金的债

券部分资产的投资与研究工作;自2003年12月起担任华安现金富利投资基金基金

经理。

2、基金运作合规性声明

本报告期间,本基金管理人严格遵守有关法律法规和《华安现金富利投资基

金基金合同》的规定,本着诚实信用、勤勉尽责的原则管理和运作基金资产,无

违法违规或未履行基金合同承诺的行为存在。

3、基金经理工作报告

(1) 2005年一季度华安富利运作回顾

表1 2005年一季度富利投资收益率及规模变化

投资回报 0.79% 比较基准 0.18%

期初规模 166.13亿 期末规模 332.57亿

A、货币市场运行

2005年一季度市场的流动性相比2004年四季度不仅没有丝毫改变,反而更加

富裕。期间货币市场运行显现出两阶段特征(以超储利率下调为界):05/01/01-05/03/16、

05/03/17-05/03/31.

第一阶段:一年期央行票据利率下滑50BP,七天期回购利率稳定在1.85% 左

右。

第二阶段:一年期央行票据利率再度下滑50BP左右,七天期回购利率逐级下

探寻求支撑,有望在1.3%-1.4% 区间企稳。

B、华安富利的操作

我们预期到了一季度市场资金面的极度宽松,并在操作上得到了落实,但对

3月17日的超储利率下降在时间和幅度上没有任何预期,致使基金规模快速增长

后操作上有些被动。

(2) 2005年二季度展望

中央政府对物价的调控,增加了二季度加息的变数;资本充足率约束的硬化,

使维持经济平稳运行受到更广泛的关注,资产证券化、企业融资券等金融创新行

为将(可能)受到鼓励;另外,利率市场化对债券收益率曲线和金融资产定价的

影响可能需要市场更多的时间来消化。

操作方面,华安富利在确保收益率平稳运行的同时,在二季度将更多地突出

对利率风险和流动性风险的控制或管理。

五、投资组合报告

(一) 基金资产组合

序号 资产组合 金额(元) 占总资产比例(%)

1 债券 28,457,380,324.54 70.58

2 买入返售证券 8,512,620,000.00 21.11

3 银行存款和清算备付金合计 3,075,702,132.54 7.63

4 其他资产 276,432,283.90 0.69

合计 40,322,134,740.98 100.00

(二) 基金持有的卖出回购证券

项目 金额(元) 占资产净值比例(%)

卖出回购证券 6,902,300,000.00 20.75

(三) 基金投资组合剩余期限

截至2005年3月31日,基金持有的投资组合平均剩余期限为157.62天,剩余

期限分布比例如下:

序号 剩余期限 占资产净值比例(%)

1 30天以内 -3.28

2 30天(含)—60天 16.89

3 60天(含)—90天 17.59

4 90天(含)—180天 31.98

5 180天以上(含) 36.24

(四) 债券投资组合

1、按债券品种分类的债券投资组合

序号 债券品种 摊余成本(元) 占资产净值比例(%)

1 国家债券 2,707,061,936.85 8.14

2 金融债券 10,859,174,250.01 32.65

3 央行票据 14,804,806,444.56 44.52

4 企业债券 86,337,693.12 0.26

合计 28,457,380,324.54 85.57

2、基金投资前五名债券明细

序号 债券代码 债券名称 债券数量(张) 摊余成本(元) 占资产净值比例(%)

1 010502 05国债⑵ 22,761,480 2,229,856,222.67 6.70

2 040223 04国开23 22,000,000 2,165,901,659.08 6.51

3 040222 04国开22 17,500,000 1,738,589,208.45 5.23

4 050603 05中行02浮 14,600,000 1,458,192,373.96 4.38

5 040403 04农发03 14,000,000 1,400,000,000.00 4.21

(五) 投资组合报告附注

1、本基金的计价方法

本基金采用摊余成本法计价,即计价对象以买入成本列示,按票面利率或商

定利率每日计提利息,并考虑其买入时的溢价与折价在其剩余期限内平均摊销。

本基金通过每日分红使基金份额资产净值维持在1.00元。

2、本报告期内需说明的证券投资决策程序

本报告期内,本基金投资的前十名证券的发行主体不存在被监管部门立案调

查的,在本报告编制日前一年内也不存在受到公开谴责、处罚的情况。

3、其他资产的构成

序号 其他资产 金额(元)

1 深圳结算保证金 -

2 应收证券清算款 -

3 应收利息 71,963,264.22

4 应收基金申购款 204,269,019.68

5 待摊费用 -

6 其他应收款 200,000.00

合计 276,432,283.90

六、开放式基金份额变动

序号 项目 份额(份)

1 期初基金份额总额 16,613,072,926.39

2 加:本期申购基金份额总额 44,733,496,935.26

3 减:本期赎回基金份额总额 28,089,072,627.89

4 期末基金份额总额 33,257,497,233.76

七、备查文件目录

1、《华安现金富利投资基金基金合同》

2、《华安现金富利投资基金招募说明书》

3、《华安现金富利投资基金托管协议》

4、上述文件的存放地点和查阅方式如下:

存放地点:基金管理人和基金托管人的办公场所,并登载于基金管理人互联

网站http://www.huaan.com.cn.

查阅方式:投资者可登录基金管理人互联网站查阅,或在营业时间内至基金

管理人或基金托管人的办公场所免费查阅。

华安基金管理有限公司

2005年4月21日

上一期 下一期

上一期 下一期

+1

+1