一、重要提示

本基金管理人的董事会及董事保证所载资料不存在虚假记载、误导性陈述或

重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本基金的托管人——中国工商银行根据本基金合同规定,于2005年4月12日

复核了本报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不

存在虚假记载、误导性陈述或者重大遗漏。

本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不

保证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在做出投资决策

前应仔细阅读本基金的招募说明书。

二、基金产品概况

基金简称:德盛稳健

基金运作方式:契约型开放式

基金合同生效日:2003年8月8日

报告期末基金份额总额:1,524,948,006.74份

投资目标:本基金为平衡型基金,基金管理人将充分利用国内外成功的基金

管理经验,深入研究中国经济发展的价值驱动因素,采用积极主动的投资策略,

运用全程风险管理技术,追求长期稳定的投资收益,为基金持有人提供安全可靠

的理财服务。

投资策略:本基金严格遵守科学的投资管理流程,首先采取“自上而下”的

分析方法,制定基金资产类别配置和行业配置策略,然后采取“自下而上”的基

本面分析,挖掘出管理团队优秀、财务状况良好、增长潜力大、竞争地位独特的

上市公司和预期收益率较高的债券。利用全球投资经验和对国内市场的深入了解,

在对市场趋势准确判断的前提下,进行积极的战略性和战术性资产配置和调整,

构建在既定投资风险下的最优投资组合。

业绩比较基准:本基金整体业绩比较基准= 国泰君安指数×65% +上证国债

指数×35%

风险收益特征:本基金属于证券投资基金中的中低风险品种,其风险收益特

征从长期平均及预期来看,介于单纯的股票型组合与单纯的债券型组合之间,也

介于单纯的成长型组合与单纯的价值型组合之间。本基金力争使基金的单位风险

收益值从长期平均来看高于业绩比较基准的单位风险收益值。

基金管理人名称:国联安基金管理有限公司

基金托管人名称:中国工商银行

三、主要财务指标和基金净值表现(未经审计)

(一)各类财务指标

2005年第1季度

基金本期净收益 -22,492,004.30元

加权平均基金份额本期净收益 -0.0140元

期末基金资产净值 1,428,642,490.55元

期末基金份额净值 0.937元

上述财务指标采用的计算公式,详见证监会发布的证券投资基金信息披露编

报规则-第1 号《主要财务指标的计算及披露》。

上述基金业绩指标不包括持有人交易基金的各项费用,例如,开放式基金的

申购赎回费等,计入费用后实际收益要低于所列数字。

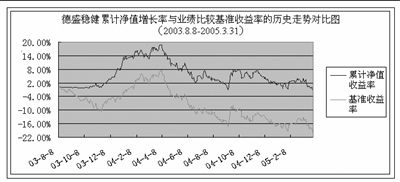

(二)与同期业绩比较基准变动的比较

阶段 净值增长率① 净值增长率标准差② 业绩比较基准收益率③ 业绩比较基准收益率标准差④ ①-③ ②-④

过去3个月 -3.60% 0.74% -3.46% 0.92% -0.14% -0.17%

注:德盛稳健业绩基准= 国泰君安指数X65%+ 上证国债指数X35%

四、管理人报告

(一)基金经理简介

钱建先生,硕士,证券从业经历9年。历任江苏省证券公司研究所高级经理、

国泰基金管理公司研究部副经理及金泰基金的基金经理助理、华泰证券公司资产

管理上海总部研究部副总经理兼投资经理。钱建先生于2004年8月加入本公司。

(二)基金运作合法合规性报告

本报告期内,本基金管理人严格遵守《中华人民共和国证券投资基金法》、

《德盛稳健证券投资基金基金合同》及其他相关法律法规、法律文件的规定,本

着诚实信用、勤勉尽责的原则管理和运用基金财产,在严格控制风险的前提下,

为基金份额持有人谋求最大利益。在本报告期内未发现损害基金份额持有人利益

的情形。

(三)基金投资策略和业绩表现说明

一季度中,市场在政策面强烈做多背景下仍尴尬地总体呈现为疲弱的走势,

这主要是由市场参与主体的构成和投资理念变化所致。市场政策面的强烈做多只

是给了市场做多的信心,而很难影响企业基本面和内在价值。在长线资金越来越

成为主导市场的主流资金的情况下,这种信心很难简单转化成单边的行动。

今年截至目前,基本面的不明朗因素并未因政策的做多而消失,投资过热与

宏观调控依然会是今年的投资必须面对的现实。我们主要从两方面关注其影响:

一、2003-2004年的大量投资所形成的新增生产能力有多少、在哪些行业上会得

到体现。二、为了从根本上抑止投资冲动,各种投入要素(信贷、土地、石油、

煤炭、电力、环保、运输等等)的价格势必提高。这将大大影响上、中、下游企

业的盈利分布状况。总体而言,中游企业的压力将越来越大,而要素价格过去一

直受到压抑的上游企业和拥有强大品牌、毛利率较高和成本传递能力强的下游企

业将相对较好。

好公司是稀缺的——这是我们对中国A股市场现状的根本看法。基于这一认

识的延伸理念是,A股市场中的部分优秀公司将会持续表现,基于公司成长壮大而

带来的市值增加将使得这部分公司的股价长期而言缓慢向上。因此,寻找具有持

续增长潜力且估值合理的股票是德盛稳健未来的主要操作思路。未来,德盛稳健

的主要资产将配置于这些优势企业上,以分享企业成长的趋势。

市场在每天的波动中都有无数的投资机会与投资风险,我们既无法抓住所有

的投资机会,也无法避免所有的投资风险,我们能够做到的是在客观分析的基础

上,最大限度地捕捉住自己能够把握的机会,竭力为您创造最佳的风险调整后收

益。

在第一季度内,本基金的业绩如下:

1 、绝对收益:截止2005年3月31日,本基金单位净值为0.937.

2 相对收益:本基金的累计净值增长率为-3.60%,业绩基准的累计收益率为

-3.46%,超额收益率为-0.14%。 同期上证指数的收益率为-6.73%。

五、基金投资组合

(一)基金资产组合情况

期末市值(元) 占基金总资产的比例

银行存款和清算备付金合计 83,961,249.13 5.59%

股票 867,627,264.15 57.74%

债券 472,000,888.41 31.41%

其他资产 79,089,901.18 5.26%

合计 1,502,679,302.87 100.00%

(二)按行业分类的股票投资组合

行业分类 市值(元) 占基金资产净值比例

A 农、林、牧、渔业 10,633,452.00 0.74%

B 采掘业 164,639,379.04 11.52%

C 制造业 305,919,581.86 21.42%

C0 食品、饮料 97,286,520.64 6.81%

C1 纺织、服装、皮毛 - -

C2 木材、家具 - -

C3 造纸、印刷 - -

C4 石油、化学、塑胶、塑料 46,103,343.20 3.23%

C5 电子 - -

C6 金属、非金属 25,974,661.33 1.82%

C7 机械、设备、仪表 3,384,469.68 0.24%

C8 医药、生物制品 133,170,587.01 9.32%

C99 其他制造业 - -

D 电力、煤气及水的生产和供应业 67,531,680.65 4.73%

E 建筑业 170,373.78 0.01%

F 交通运输、仓储业 150,637,650.49 10.54%

G 信息技术业 82,970,787.81 5.81%

H 批发和零售贸易业 19,846,428.12 1.39%

I 金融、保险业 29,719,410.50 2.08%

J 房地产业 - -

K 社会服务业 12,032,792.10 0.84%

L 传播与文化产业 23,525,727.80 1.65%

M 综合类 - -

合 计 867,627,264.15 60.73%

(三)按市值占基金资产净值比例大小排序的前十名股票明细

序号股票代码股票名称 期末数量(股) 期末市值(元) 占基金资产净值比例

1 600028 中国石化 20,694,010 86,500,961.80 6.05%

2 000858 五 粮 液 7,318,138 50,714,696.34 3.55%

3 600547 山东黄金 4,150,430 47,729,945.00 3.34%

4 600085 同 仁 堂 2,000,000 45,980,000.00 3.22%

5 600900 长江电力 5,000,000 43,250,000.00 3.03%

6 600020 中原高速 5,199,950 39,727,618.00 2.78%

7 600050 中国联通 12,200,000 32,574,000.00 2.28%

8 600289 亿阳信通 2,763,228 30,063,920.64 2.10%

9 600269 赣粤高速 3,536,738 29,920,803.48 2.09%

10 600036 招商银行 3,435,770 29,719,410.50 2.08%

(四)按券种分类的债券投资组合

债券类别 债券市值(元) 占基金资产净值的比例

国家债券投资 146,609,051.00 10.26%

央行票据投资 - -

金融债券投资 179,774,295.89 12.58%

企业债券投资 20,257,084.93 1.42%

可转债投资 125,360,456.59 8.77%

债券投资合计 472,000,888.41 33.04%

(五)按市值占基金资产净值比例大小排序的前五名债券明细

序号 名 称 市 值(元) 占基金资产净值比例

1 04国开01 79,920,000.00 5.59%

2 03国开27 79,854,295.89 5.59%

3 03国债05 39,440,000.00 2.76%

4 邯钢转债 34,717,703.00 2.43%

5 04国债⑸ 28,500,000.00 1.99%

(六)投资组合报告附注

1 、本基金本期投资的前十名证券中,无报告期内发行主体被监管部门立案

调查的,或在报告编制日前一年内受到证监会、证券交易所公开谴责、处罚的证

券。

2 、本基金投资的前十名股票中,没有投资于超出基金合同规定备选股票库

之外的股票。

3 、截至2005年3月31日,基金的其他资产包括:应收申购款41,960.00元,

应收利息5,067,941.18元,交易保证金500,000.00元,其他应收款73,480,000.00.

4 、本基金持有的处于转股期债券明细:

债券代码 债券名称 期末市值(元) 占基金资产净值比例

110001 邯钢转债 34,717,703.00 2.43%

125729 燕京转债 19,090,832.25 1.34%

126002 万科转 2 11,584,048.96 0.81%

125822 海化转债 10,938,996.50 0.77%

125488 晨鸣转债 9,865,465.92 0.69%

100096 云化转债 9,558,285.80 0.67%

110418 江淮转债 6,066,239.40 0.42%

125932 华菱转债 3,995,600.00 0.28%

110037 歌华转债 3,989,804.00 0.28%

125069 侨城转债 3,799,426.62 0.27%

125959 首钢转债 3,359,440.24 0.24%

100087 水运转债 1,944,800.00 0.14%

110317 营港转债 1,048,400.00 0.07%

100236 桂冠转债 1,012,700.00 0.07%

100726 华电转债 1,012,087.50 0.07%

六、开放式基金份额变动

期初基金总份额 本期基金总申购份额 本期基金总赎回份额 期末基金总份额

1,684,870,267.04 4,201,591.79 164,123,852.09 1,524,948,006.74

七、备查文件目录

(一)本基金备查文件目录

1 、中国证监会批准德盛稳健证券投资基金发行及募集的文件

2 、《德盛稳健证券投资基金基金契约》

3 、《德盛稳健证券投资基金招募说明书》

4 、《德盛稳健证券投资基金托管协议》

5 、法律意见书

6 、基金管理人业务资格批件、营业执照、公司章程

7 、基金托管人业务资格批件和营业执照

8 、中国证监会要求的其他文件

(二)存放地点及查阅方式

1 、查阅地址:上海市浦东新区世纪大道88号金茂大厦46楼。

2 、网址:http://www.gtja-allianz.com

国联安基金管理有限公司

2005年4月21日

上一期 下一期

上一期 下一期

+1

+1