至4月15日,沪深综指依然位于去年年收盘的下方,但是大部分基金不仅表现远远跑赢大盘,同时实现了绝对收益,一些基金今年来增长率更是超过10%。

“状元”基金连遭大比例赎回

富国天益作为成立不到1年时间的基金,截止15日净值1.1177元,成立来累计净值高达1.1977元,成为今年来增长最快的基金。可以说,“富国天益”已经成为富国基金这家“老”基金公司的“荣耀”和“品牌亮点”。

但是这只一季度的“状元”基金,却一直“饱受”巨额赎回之苦。

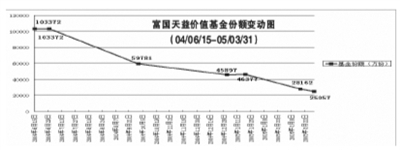

富国天益作为富国的第三只开放式基金,成立于去年6月中旬。在股市节节下落,投资者对股票基金兴趣大幅下降的情况下,募集金额10.34亿元。

从富国天益的运作结果看,基金管理人应该是非常满意。但是,令管理人苦恼的是,基金规模缩水几乎是伴随着天益“诞生”后的整个过程。天益成立之初尚有10亿多份,于9月上旬开放日常申赎,到04年三季度末,基金份额已经减少到5.97亿份,比成立之初减少四成;至去年年末又减少到4.59亿份。进入2005年后,这一现象继续出现,并且有扩大趋势:从该基金分红公告中透露的信息可以看出,该基金除了在2005年年初一度出现小幅净申购外,一直处于净赎回状态,整个3月中旬就净赎3000万份,超过基期总份额10%,到3月30日天益份额已经下降至2.51亿份,如考虑分红结转份额因素,恐怕实际下降数额可能还要多些。不管如何,富国天益已经“无奈”地跻身最小股票基金的行列。

分红难留持有人

由于富国天益价值业绩出色,净值长期高于面值,加上该基金注意回报投资者,成立不到10个月,已经有4次分红纪录,累计分红0.08元。总共为投资者分红超过3000多万元,而其收取的管理费却不到该数额的1/3,属于典型的“付出大于回报”的“模范基金”。

基金持有人对此并不买账,从公司各期公布数据看,富国天益的基金持有人大幅减少,基金成立伊始总户数为7423户,至04年底仅为3804户,减幅接近48%,户均持有额13.93万份减少到12.06万,3600多户持有人总赎回5.75亿份,户均赎回15.9万份,显示机构投资者在这持续的赎回“长剧”中扮演了“主角”。

富国天益所遭遇的状况有一定代表性和背景。由于去年二季度股市开始大幅度下跌,个人投资者不踊跃,为了使基金能够顺利募集成立,机构投资者开始充当了基金持有人的“主力”,为新基金“捧场”。而一旦基金设立后,这其中部分资金就开始撤离了。加上这些机构较个人投资者在申赎方面的成本更低,出入更加便捷。这也是为何机构投资者比例高的基金赎回更厉害的原因。

富国天益与其他同期基金又有所不同,富国单位净值长期高于面值,收益率远高于一般新基金,使得原始持有人可以获得较一般更丰厚的收益。股市的走软也使持有人信心遭到挫伤,加上已能在弱市取得了远超大盘的绝对收益,对一些“短线”持有人而言,“落袋为安”显得更为重要。该基金年报也显示,截止去年12月31日,尚有2107万元持有人赎回款需要支付,而应收申购款仅24万元。

赎回难撼业绩增长

由于赎回的因素,天益的持有股票总市值出现下降,不过从04年三季度和年报看,从股票持有比例、行业和持股集中度上,都有提高迹象。以基金年报中披露的所有48只股票和一只国债作为整体样本(占基金净资产80%),比较富国天益净值走势后,可以发现今年3月中旬后富国天益走势明显强于2004年末持有股的整体表现,考虑到现金等其他因素,这一效应很可能更强些。初步推断,天益在应付赎回和分红同时,依然能将资金进一步调整、集中到其看好的股票中,且这些持有品种近期表现不错,可见这一策略在实际操作中得到了比较好的效果,一定程度克服了赎回产生的“负效应”。这也是其规模缩减,但业绩依然保持稳健增长的原因。

“类天益”效应不可忽视

进入4月以来,沪深两市在利好预期下,沿着近6年来的低位1162点上行,同样,开放式基金的净值也开始回升,众多长期低于1元单位净值基金开始“浮出水面”。对长期饱受套牢之苦的“基民”和“基构”们,眼下的一举一动令人关注。

截止4月15日,有8只基金净值超过1.1元,57只在1.0——1.1元之间,考虑到开放式基金一般投资者进出3%的成本因素,1.03——1.04元便成了个盈亏平衡点。而实际超过1.03元的基金总数也有40只,其中不乏去年成立的表现不错的新基金,如上投摩根中国优势、银华道琼斯88精选、易方达积极成长等。而这些基金机构投资人的持有比例均大于50%(见表),他们对后市判断而采取的行动将决定这些基金的规模变动趋势,另外,一些“保本型”基民的思维作用也不可忽视。除非基金持有人对后市作出了比较乐观的判断,采取继续持有的策略。否则,如果不考虑新增资金申购因素,基金自身“体内失血”将难以避免。

制度和观念变革是关键

“业绩越好,规模越小”与“规模和业绩之关系”在某种程度上有些许关联,但更多的是探究基金持有人投资行为的范畴。基金持有人对基金的申赎都是法律赋予的权利,无可指责。笔者认为整个基金业一方面应提高基金运作水平,给予绩优基金提供良好舆论和氛围,引导基金投资者流向具有历史绩效的“优基”。其次,普及基金知识,逐渐改变投资者仅以“价格”因素作为唯一购买标准等等不成熟观念。更重要的是,管理层包括整个股市各个要素应该加强对股市的呵护,促进制度变革和问题的解决,促使投资者信心恢复,以改变各种因素造成的基金投资人“短期性”投资行为。这也是根本解决之道。

部分高于面值及个人比率较低的基金

基金品种 最新单位净值(元) 04年末个人比率

易方达平稳增长 1.1910 36.52%

嘉实理财增长 1.1860 29.08%

景顺长城优选股票 1.1674 9.05%

易方达策略成长 1.1600 32.13%

嘉实成长收益 1.1276 9.49%

宝康消费品 1.1197 35.92%

富国天益价值 1.1188 24.95%

南方稳健成长 1.1088 28.30%

景顺长城动力平衡 1.1011 29.90%

海富通精选 1.0992 16.56%

华安宝利配置 1.0940 10.52%

银华优势企业 1.0674 19.80%

湘财合丰周期 1.0625 20.84%

国泰金鹰增长 1.0600 30.53%

诺安平衡 1.0522 38.28%

鹏华普天收益 1.0520 20.74%

嘉实理财稳健 1.0510 16.18%

国泰金龙行业精选 1.0420 7.91%

银华道琼斯88精选 1.0415 48.06%

宝康债券投资 1.0399 16.81%

招商安泰股票 1.0382 21.71%

湘财荷银行业精选 1.0379 34.62%

湘财合丰稳定 1.0374 7.26%

华夏回报 1.0370 39.42%

长城久恒 1.0360 33.78%

上投摩根中国优势 1.0355 37.77%

湘财合丰成长 1.0349 18.94%

宝康灵活配置 1.0331 34.40%

中融融华债券 1.0099 39.92%

富国动态平衡 1.0049 29.26%

截止2005年4月15日

上一期 下一期

上一期 下一期

+1

+1