新疆证券研究所 吴红光

苏宁电器(002024)年报显示,2004年公司主营利润和净利润增幅分别达到69.65%和83.22%,均高于主营收入50.94%的增幅,我们认为这是由于公司规模经济带来效益增长,产品结构调整带来了毛利水平上升。

2004年,公司新增46家门店,总门店数量达到84家,比上年同期增长121%,网点覆盖46个重要城市,连锁门店总面积比上年同期增长96.08%,达到37.53万平方米。规模的快速扩张在有效降低公司单位成本和费用支出的同时,也使得公司销售网络体系日趋健全,品牌的市场影响力进一步提升,来自供应商的返利等通道费收入快速增长。终端价值的显现推动公司实际主营利润率由2001年的8.99%上升到2004年的13.54%。

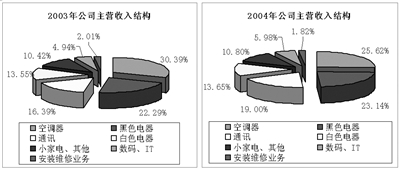

产品结构调整带来的毛利水平上升。在巩固公司在空调产品销售上的传统优势基础上,公司其它家电产品销售比重也迅速上升,产品结构与家电行业产品结构调整趋势基本吻合,这为公司后续发展奠定良好基础。2004年,公司白色家电、小家电等产品销售收入分别比上年同期增长52.02%、56.16%,该类产品销售比重的上升和毛利率的提高(两类产品2004年毛利分别比上年同期上升3.85%和5.47%)推动公司销售毛利率比上年同期增长1.18%。

值得注意的是,规模扩张造成公司资金压力加大,股本扩张后再融资预期强烈。作为我国家电专卖的三大巨头之一,我们预计在竞争对手如国美电器纷纷推出其快速扩张计划的竞争压力下,苏宁电器未来3年内规模扩张的速度仍将进一步加快,我们保守估计其门店规模扩张速度将达到每年新增50家左右,门店建设每年需要资金约7-8亿元。门店规模扩张对其相关配套设施提出严格要求,这也是公司2005年3月15日发布公告,计划启动“5315”服务平台建设工程项目的主要原因。该项目计划3年内在全国建设500个服务网点、30个客服中心和15个物流基地。此项目如正式实施每年需要资金约3-4亿元左右。综合测算,公司未来3年规模扩张每年需要10-12亿元左右资金。虽然目前公司资产负债率仅为57.81%,但公司11.86亿元的负债均为短期负债,其中预计约有80%为供应商资金。考虑到公司短期债务比重过高和未来扩张带来急需大量资金,如不通过再融资,其资产负债率存在快速提升压力,市场地位也将受到竞争对手的威胁。2004年,公司推出了10股转增10股的高送转方案,我们估计公司意图正是提高其再融资规模。

另外,公司业绩高增长仍将继续维持。借助专业服务、品牌、价格、网络等综合竞争优势,我国家电连锁专卖业将成为我国家电销售市场增长的主要受益者。预计未来3-5年内,我国家电连锁专卖业的销售规模将维持每年10%-15%以上的增速。作为龙头企业,在规模经济效应逐渐体现、新建门店进入盈利期时间缩短、产品结构调整日趋合理等因素推动下,我们预计公司未来3年的业绩增速将达到年均35%左右。其中,2005年,公司业绩增速将达到47%左右

。

上一期 下一期

上一期 下一期

+1

+1