招商证券研究发展中心 赵建兴 鲁信文

二季度A股市场存在着由政策利好刺激及基本面支撑而产生的反弹机会,但受“A+H”发行冲击及调控压力加大的影响,总体仍将表现为震荡调整格局,预计市场重心应有所下移。以2005年3月26日上证指数收盘点位1205点为基准,1039点和1331点可视为二季度市场运行的一个相对可靠的上下限。若考虑两种因素之间的互相抵消,且不考虑政策因素的强烈干扰,预计市场实际波动区间将有所收缩,上证指数核心波动区间将为1100-1300点。

二季度A股市场面临的A+H冲击和调控压力,使我们在选择投资策略上更加谨慎,建议投资者由积极防御策略转向保守防御策略,继续将股票配置向估值合理、稳定增长的防御型资产收缩;在大类资产配置上应适当降低股票资产的持有比例或以转债代替,同时增加对现金资产的持有比例。

考虑防御策略与波段操作思路的需要,以及非蓝筹股定价偏高造成上证指数虚高的事实,我们不建议在2005年轻易将股票资产增持至80%以上。我们将1300点作为资产配置的平衡点,1150-1450点区域内将股票及转债持有比例控制在45-70%之间,并根据市场运行趋势做温和的仓位调整,主要通过优选资产获得超额收益,若实际波动高于或低于该区域,我们将做集中的增持或减持。该大类资产配置建议适合于风险偏好中性的投资者参考。

考虑宏观经济形势的演变,我们认为投资者可从以下几个角度把握2005年二季度的市场投资机会:受惠于“经济瓶颈”的行业仍具备良好的投资机会;非周期性消费品行业继续值得重点关注,但对涨幅较大的个股应注意波段操作;部分估值合理、市场反应过度的周期性行业龙头公司仍存在波段投资机会;有望从价格上涨过程中受益的部分上游资源类行业、下游公用事业及服务类行业也存在一定投资机会;同时积极关注政策性博弈机会——人民币升值预期受益的行业。二季度需要警惕基础原材料涨价冲击较大的行业,以及受宏观调控影响较大的行业风险。

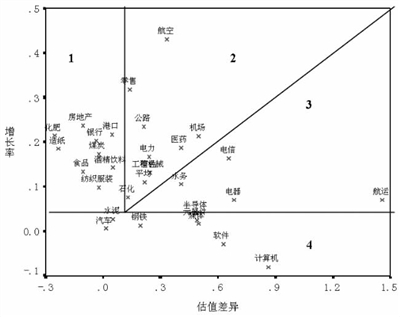

我们使用估值差异--增长率的矩阵分析图来选择估值合理、稳定增长的主要行业的投资机会。第1区域中的行业具有合理的估值与较可观的增长率,是首选的投资品种,第2区域中的行业增长率足以抵消估值水平偏高的风险,股价下跌风险不大,至少存在波段操作机会,第3区域行业增长率不足以弥补估值水平偏高的风险,第4区域行业盈利前景难以乐观,均非可考虑的投资品种。我们还对单个行业前景、盈利增长预期、定价水平合理性等方面进行了更深入的分析。

二季度我们看好定价水平已经合理甚至偏低、盈利仍能保持稳定增长的煤炭、化肥、电力、电力设备等行业;继续看好交通运输(包括港口、公路、机场、航运)、非周期性消费品(食品饮料、中药、零售、旅游、酒店)等防御型行业的龙头公司,但对涨幅较大的个股应注意波段操作。使用两阶段股利贴现模型测算的结果表明,目前防御型品种的平均定价水平最多略高于其内在投资价值10%,远未达到出现估值泡沫的状态,二季度这些品种可能存在一定的回调压力,但中长期而言仍是非常优质的防御型品种。石化、钢铁(板材)、有色(小品种金属及铜)、银行、房地产等投资品行业的最佳投资时机已过,但部分估值合理、市场反应过度的行业龙头公司仍存在波段投资机会。

此外,我们看淡与房地产行业相关、可能间接受调控影响的钢铁(建筑)、有色(铝)、工程机械、水泥、电器等行业,以及受原材料涨价影响较大的汽车、航空等行业。看淡整体定价偏高特征明显的信息技术、通信、水务等行业,不过其中可能存在沙里淘金的机会,少数能获得快速增长、动态市盈率也较为合理的公司,如华胜天成、航天信息、新大陆、中兴通讯、博瑞传播等可给予适当关注,但仍需以谨慎心态对待。

最后,我们继续建议密切关注新发的优质资产带来的低价增持机会,如宝钢股份、神华能源等,积极实现核心资产组合的重新构造。

2005年大类资产配置建议

资产配置比例

上证指数区间 国债或现金 股票及可转债

1500以上 70% 30%

1450-1500 35% 65%

1400-1450 55% 45%

1350-1400 50% 50%

1300-1350 55% 45%

1250-1300 40% 60%

1200-1250 35% 65%

1150-1200 70% 30%

1100-1150 20% 80%

1100点以下 10% 90%

上一期 下一期

上一期 下一期

+1

+1