二季度市场供应将放量

今年第一季度以东部区域市场供应最为

进入三月份,随着“两会”重炮轰击高房价,接连不断的政策面消息给预期会持续升温的楼市以重创。3月15日开始,市建委要求所有开发商项目必须上网公示销售情况及网上签注合同,原先被开发商视为营销法宝的“销控”,被强行取缔。这一系列政策的出台,原先预计今年市场依然看好的开发商,不得不重新盘算所面临的形势。鼓足了勇气准备今年大炒一把的投资小业主,也要好好算计一下可能的风险,观望一下市场的走势。

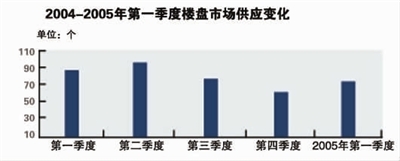

市场供应处于“蓄势期”

今年北京房地产市场一季度新盘供应数量与去年同比有一定的回落,约为70多个(包括续盘项目二、三期)。其中一月份新开盘的项目有20个,二月份新开盘项目只有5个,三月份截至目前供应量已经达到49个,且主要以项目二、三期为主。据最新统计,2005年上半年仍将有900多万平方米新开工项目集中入市。

分析表明,2005年第一季度正处于“蓄势期”,预计到第二季度,将迎来北京市场供应的第一轮高峰。从今年第一季度整体市场供应情况来看,在70多个新盘项目中,其中住宅(仅包括普通住宅、公寓)64个,约占总比例的85%;别墅5个,约占总比例的7%;办公类用房6个,约占总比例8%,与去年同期相比,住宅所占比例依然最大。

在整体市场需求方面,价位在5000元/平方米上下的住房是今年北京购房者的主流,银行调高房贷利率及首付比例后,购房者针对中低档住宅的需求在这次调控中将受到一定的影响,而高档住宅的需求影响不大,根据北京市建委所公布的今年2月份住宅类物业预售登记的统计,2月份全市住宅类物业登记面积为472090平方米,其中朝阳区所占比例接近1/2。可见,在银行新的房贷政策出台前,市场仍表现出较强的购买力,但一季度后中低档住宅市场需求可能出现小幅度下滑。

二季度市场供应将放量

今年第一季度以东部区域市场供应最为活跃,东部区域由于CBD区域的辐射影响,几个热点区域新开盘项目价格均有上涨趋势。例如朝阳北路板块的国美第一城、CASA、合生米兰阳光等新开项目自开盘至今价格一路飚升,另外,此区域内即将以高价开售的北京星河湾项目在一定程度上也会提升该板块的价格水准,目前,此区域住宅的平均价格由去年年初的4650元/平方米涨到5480元/平方米,上涨幅度为17%。双井、百子湾区域也将成为东部供应的热点,此区域住宅市场平均价格由去年年初的6900元/平方米涨到8000元/平方米,上涨幅度为16%。望京区域随着交通和配套设施的日趋完善,许多新盘项目活力十足,该区域住宅市场平均价格由去年年初的4600元/平方米涨到5750元/平方米,上涨幅度为25%。四方桥板块的北京华侨城项目也会带来80万平方米的供应量,成为CBD东南部区域一个新的亮点。此区域住宅市场平均价格由去年年初的4900元/平方米涨到5800元/平方米,上涨幅度为18%。

今年南部区域将是大放量的一年,南城项目开发成倍数迅猛增长,尤其是京南马家堡西路及地铁5号线周边,京石高速沿线区域,还有大兴黄村及亦庄马驹桥区域,将会涌现出一大批新住宅项目;在崇文门路口东南角区域,近期计划开盘的国瑞城项目也有80万平方米的建筑综合体上市。另外,亦庄新生活区也有50万平方米住宅项目规划,现今亦庄区域普通住宅市场平均价格由去年年初的4400元/平方米涨到4950元/平方米,上涨幅度为12%。一些Townhouse(联排别墅)的均价也达到8000元/平方米。

西部区域中关村以北、西四环外将是西部地区今年主要住宅项目的供应区域。玉泉新城、远洋山水二期、紫金长安二期将是京西普通住宅中的热点项目;紫金长安一期自开盘到收盘,涨价幅度在500元/平方米左右,二期也计划于今年第一季度后开盘,目前,五棵松区域住宅价格由去年年初的5300元/平方米涨到5700元/平方米,上涨幅度为8%,预计今年第一季度后该区域在售项目的价格上涨幅度将达到10%左右。

北部区域有近30个项目(包括项目后期)2005年第一季度前后陆续入市,3月份进入预热期,估计4、5月份北部区域将迎来新盘上市的旺季。别墅项目供应势头凶猛,主要以昌平地区为主,代表项目有:华远的昌平别墅项目、小汤山镇的麦卡伦地独栋别墅项目、保利集团小汤山别墅项目等。现今小汤山区域住宅价格由去年年初5700元/平方米涨到5900元/平方米,上涨幅度为4%。

总之,今年北京房地产市场新盘的供应经历第一季度的蓄势后,预计第二季度将迎来今年市场供应的高峰,由于土地供应的限制,新增住宅项目数量与去年相比将会小幅下降,新的房贷政策出台后,整体住宅市场需求变化幅度不大,但可以肯定的是,房地产税征收的政策传闻,必将对众多买家特别是对投资型和高档住宅买家构成威胁,进而对高档住宅价格冲高构成阻力,而高档住宅价格又直接影响整体房价的走势,因此今年业界认为今年房价仍会继续走高的推断,至少到现在要打掉一部分折扣。

上一期 下一期

上一期 下一期

+1

+1