§1 重要提示

1.1 本公司董事会及其董事保证本报告所载资料不存在任何虚假记载、误导

性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

本年度报告摘要摘自年度报告全文,投资者欲了解详细内容,应阅读年度报告全

文。

1.2 没有董事声明对年度报告内容的真实性、准确性和完整性无法保证或存

在异议。

1.3 公司董事杨思明先生、赵永和先生因公出差在外,未能出席审议本报告

的董事会会议,分别书面委托董事肖同友先生、秦勇先生代为行使表决权。

1.4 公司本年度财务报告已经江苏天衡会计师事务所有限公司审计并出具标

准无保留意见的审计报告。

1.5 公司董事长肖同友先生、总会计师王瑞祥先生及财务部经理梅家秀先生

声明:保证年度报告中财务会计报告的真实、完整。

§2 上市公司基本情况简介

2.1 基本情况简介

股票简称 南钢股份

股票代码 600282

上市交易所 上海证券交易所

注册地址和办公地址 江苏省南京市六合区卸甲甸

邮政编码 210035

公司国际互联网网址 http://www.600282.net

电子信箱 webmaster@600282.net

2.2 联系人和联系方式

董事会秘书 证券事务代表

姓名 徐林 —

联系地址 江苏省南京市六合区卸甲甸 —

电话 025-57056780 —

传真 025-57052184 —

电子信箱 xulin@600282.net —

§3 会计数据和财务指标摘要

3.1 主要会计数据

单位:元

2004年 2003年 本年比上年增减 2002年

主营业务收入 10,225,670,263.66 6,827,372,488.91 49.77% 4,665,263,092.55

利润总额 760,043,572.17 736,566,129.36 3.19% 390,608,687.00

净利润 523,210,203.47 489,538,131.18 6.88% 243,154,991.57

扣除非经常性损益的净利润 490,645,039.56 483,395,787.34 1.50% 236,974,448.64

2004年末 2003年末 本年末比上年末增减 2002年末

总资产 7,585,459,857.18 4,883,219,422.55 55.34% 3,209,713,580.58

股东权益(不含少数股东权益) 2,572,266,355.33 2,196,918,881.86 17.09% 1,843,327,221.80

经营活动产生的现金流量净额 398,090,952.05 487,074,275.60 -18.27% 242,507,134.16

3.2 主要财务指标

单位:元

2004年 2003年 本年比上年增减 2002年

每股收益 1.04 0.97 7.22% 0.48

最新每股收益 0.84注 0.97 — 0.48

净资产收益率 20.34% 22.28% -1.94% 13.19%

扣除非经常性损益的净利润为基础计算的净资产收益率 19.07% 22.00% -2.93% 13.28%

每股经营活动产生的现金流量净额 0.79 0.97 -18.56% 0.48

2004年末 2003年末 本年末比上年末增减 2002年末

每股净资产 5.10 4.36 16.97% 3.66

调整后的每股净资产 5.08 4.33 17.32% 3.61

注:以公司2005年元月实施增发后的总股本62,400万股为基数计算。

非经常性损益项目

√适用 □不适用

非经常性损益项目 金额

股权转让收益 1,690,619.04

存货盘盈 42,309.80

营业外收入 512,998.71

剔除固定资产减值后的营业外支出 -6,693,405.12

以前年度坏账准备的转回 4,133,626.82

以前年度已经计提固定资产减值准备的转回 32,879,014.66

合计 32,565,163.91

3.3 国内外会计准则差异

□适用 √不适用

§4 股本变动及股东情况

4.1 股份变动情况表

本次变动前 本次变动增减(+,-) 本次变动后

配股 送股 公积金转股 增发 其他 小计

一、未上市流通股份

1、发起人股份 360,000,000 360,000,000

其中:

国家持有股份 2,400,000 2,400,000

境内法人持有股份 357,600,000 357,600,000

境外法人持有股份

其他

2、募集法人股份

3、内部职工股

4、优先股或其他

未上市流通股份合计 360,000,000 360,000,000

二、已上市流通股份

1、人民币普通股 144,000,000 144,000,000

2、境内上市的外资股

3、境外上市的外资股

4、其他

已上市流通股份合计 144,000,000 144,000,000

三、股份总数 504,000,000 504,000,000

4.2 前十名股东、前十名流通股股东持股表

报告期末股东总数 38,203

前十名股东持股情况

股东名称(全称) 年度内增减(股) 年末持股数量(股) 比例 股份 类别 质押或冻结的股份数量 股东性质

1、南京钢铁联合有限公司 0 357,600,000 70.95% 未流通 无 法人股东

2、招商银行股份有限公司-中信经典配置证券投资基金 3,572,992 3,572,992 0.71% 已流通 未知 社会公众股东

3、中国银行-嘉实增长开放式证券投资基金 未知 1,099,322 0.22% 已流通 未知 社会公众股东

4、中国农业银行-银河稳健证券投资基金 未知 953,575 0.19% 已流通 未知 社会公众股东

5、熊银花 未知 950,000 0.19% 已流通 未知 社会公众股东

6、中国建设银行-华宝兴业多策略增长证券投资基金 816,200 816,200 0.16% 已流通 未知 社会公众股东

7、中国建设银行-博时裕富证券投资基金 未知 760,709 0.16% 已流通 未知 社会公众股东

8、北京大学教育基金会 未知 726,800 0.15% 已流通 未知 社会公众股东

9、袁明 未知 661,820 0.13% 已流通 未知 社会公众股东

10、中国第二十冶金建设公司 0 600,000 0.12% 未流通 无 国有股东

10、江苏冶金物资供销有限公司 0 600,000 0.12% 未流通 无 国有股东

10、中冶集团北京钢铁设计研究总院 0 600,000 0.12% 未流通 无 国有股东

10、中国冶金进出口公司江苏公司 0 600,000 0.12% 未流通 无 国有股东

前十名流通股股东持股情况

股东名称(全称) 年末持有流通股的数量(股) 种类(A、B、H股或其它)

1、招商银行股份有限公司-中信经典配置证券投资基金 3,572,992 A股

2、中国银行-嘉实增长开放式证券投资基金 1,099,322 A股

3、中国农业银行-银河稳健证券投资基金 953,575 A股

4、熊银花 950,000 A股

5、中国建设银行-华宝兴业多策略增长证券投资基金 816,200 A股

6、中国建设银行-博时裕富证券投资基金 760,709 A股

7、北京大学教育基金会 726,800 A股

8、袁明 661,820 A股

9、樊先士 600,000 A股

10、罗小军 500,000 A股

上述股东关联关系或一致行动的说明

上述股东中,控股股东南京钢铁联合有限公司与其他股东之间不存在关联方

关系,也不属于《上市公司持股变动信息披露管理办法》中规定的一致行动人;

公司未知其余股东相互间是否存在关联关系,也未知其相互间是否属于《上市公

司持股变动信息披露管理办法》中规定的一致行动人。

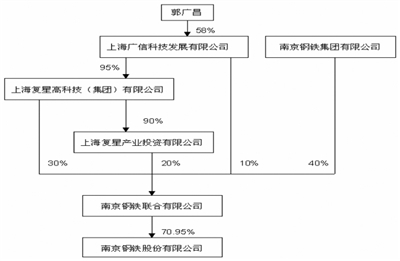

4.3控股股东及实际控制人情况介绍

4.3.1控股股东及实际控制人变更情况

□适用 √不适用

4.3.2控股股东和其他实际控制人具体情况介绍

(1)公司控股股东情况

公司名称:南京钢铁联合有限公司

法人代表:肖同友

注册资本:275,000万元人民币

成立日期:2003年3月24日

主要经营业务或管理活动:钢铁冶炼;钢材轧制、销售;耐火材料、建筑材

料销售;气瓶检测、充装;搬运、装卸;开展技术合作;来料加工;瓶氧、瓶氮、

瓶氩、液氮、液氩、液氧、焦油、硫铵、轻苯、重苯生产、销售。

主要股东:南京钢铁集团有限公司占有40% 股权,上海复星高科技(集团)

有限公司、上海复星产业投资有限公司和上海广信科技发展有限公司分别占有股

权30% 、20% 和10%。

(2)公司实际控制人情况

自然人姓名:郭广昌

国籍:中国

是否取得其他国家或地区居留权:否

最近五年内主要职务:南京钢铁联合有限公司副董事长、上海复星高科技

(集团)有限公司董事长兼总裁、复星产业投资董事长、上海复星医药(集团)

股份有限公司董事长、复地(集团)股份有限公司董事长、上海广信科技发展有

限公司董事。

南京钢铁集团有限公司持有南京钢铁联合有限公司40% 的股权,是南京钢铁

联合有限公司的第一大股东;而郭广昌先生实际控制了上海复星高科技(集团)

有限公司、上海复星产业投资有限公司和上海广信科技发展有限公司,因此间接

控制了南京钢铁联合有限公司60% 的股权,从而对南京钢铁联合有限公司形成实

质性控制,进而成为本公司的实际控制人。

4.3.3公司与实际控制人之间的产权及控制关系的方框图

§5 董事、监事和高级管理人员

5.1 董事、监事和高级管理人员持股变动

姓名 职务 性别 年龄 任期起止日期 年初 持股数 年末 持股数 变动原因

肖同友 董事长 男 57 2002-04-23~2005-04-22 0 0 —

杨思明 副董事长 男 51 2002-04-23~2005-04-22 0 0 —

赵永和 董事 男 57 2002-04-23~2005-04-22 0 0 —

秦 勇 董事、总经理 男 42 2004-07-06~2005-04-22 0 0 —

陶 魄 董事 男 46 2002-04-23~2005-04-22 0 0 —

郎秋燕 董事 男 55 2002-04-23~2005-04-22 0 0 —

杨国祥 独立董事 男 52 2002-04-23~2005-04-22 0 0 —

何次琴 独立董事 女 57 2002-04-23~2005-04-22 0 0 —

宋颂兴 独立董事 男 57 2003-06-30~2005-04-22 0 0 —

吕庆明 监事会主席 男 50 2002-04-23~2005-04-22 0 0 —

潘长根 监事 男 55 2002-04-23~2005-04-22 0 0 —

刘中豪 监事 男 43 2002-04-23~2005-04-22 0 0 —

王永玉 职工代表监事 男 50 2002-04-23~2005-04-22 0 0 —

王开春 职工代表监事 男 41 2002-04-23~2005-04-22 0 0 —

王经民 副总经理 男 55 2002-06-26~2005-06-25 0 0 —

朱金宝 副总经理 男 39 2002-04-23~2005-04-22 0 0 —

徐 林 董事会秘书 男 40 2002-04-23~2005-04-22 0 0 —

王瑞祥 总会计师 男 39 2002-04-23~2005-04-22 0 0 —

5.2 在股东单位任职的董事监事情况

√适用 □不适用

姓名 任职的股东名称 在股东单位担任的职务 任职期间 是否领取报酬、津贴(是或否)

肖同友 南京钢铁联合有限公司 董事长、党委书记 2003-03-12 是

杨思明 南京钢铁联合有限公司 总经理 2003-08-21 是

赵永和 南京钢铁联合有限公司 副总经理 2004-03-03 是

陶 魄 南京钢铁联合有限公司 副总经理 2003-08-21 是

吕庆明 南京钢铁联合有限公司 党委副书记、纪委主席 2003-08-21 是

潘长根 南京钢铁联合有限公司 审计部副部长 2003-08-21 是

刘中豪 南京钢铁联合有限公司 工程部部长 2003-08-21 是

5.3 董事、监事和高级管理人员年度报酬情况

年度报酬总额 162万元

金额最高的前三名董事的报酬总额 60万元

金额最高的前三名高级管理人员的报酬总额 80万元

独立董事津贴 5万元/人·年

独立董事其他待遇 无

不在公司领取报酬、津贴的董事、监事姓名 董事长肖同友先生、副董事长杨思明先生、

董事赵永和先生、董事陶魄先生、监事会

主席吕庆明先生、监事潘长根先生、刘中

豪先生

报酬区间 人数

30万元人民币 2

20万元人民币 2

18~14万元人民币 4

报告期在公司领取薪酬的董事、监事和高级管理人员的年度报酬均依据公司

薪酬管理规定发放。在公司领薪的董事共两人。

§6 董事会报告

6.1 报告期内整体经营情况的讨论与分析

行业回顾

2004年,世界经济复苏和我国经济快速发展,国际、国内钢材需求旺盛。但

宏观调控及实施紧缩的货币政策在一定程度上限制了对钢材的需求,同时在恐慌

性心理的影响下,国内钢材市场价格4 、5 月份一度出现了非理性的大幅度回落。

由于需求基础稳定,加之全球钢材资源偏紧,第三季度价格出现强劲反弹,其后

保持高位运行的态势。由于加强和改善宏观调控,钢铁行业投资过快增长的势头

得到遏制,以法律手段和经济手段双效合一的宏观调控政策措施,为我国钢铁工

业可持续发展奠定了坚实的基础。

生产经营

报告期,公司一方面把握市场形势,努力克服原燃料资源偏紧、价格上扬,

电力供应和铁路运力紧张等诸多不利因素的影响,确保了主要原燃材料的稳定供

给和产能的有效发挥;另一方面抓住下游行业高速发展以及钢材市场价格不断上

涨的时机,对标挖潜,优化产品结构,强化营销拓展,生产经营保持了稳定增长

的局面。全年产钢243 万吨、产生铁250 万吨、产钢材233 万吨,分别比上年增

长32.56%、30.21%和13.88%;主营业务收入达到102.26亿元,实现净利润5.23亿

元,分别比上年增长49.77%和6.88%。

报告期,公司募集资金投资项目——宽中厚板卷工程按预定工期顺利投入试

生产。

产品质量认证报告期,船体用结构钢、船用锚链圆钢获中国钢铁工业协会冶

金产品实物质量“金杯奖”;钢筋混凝土用热轧带肋钢筋获江苏省名牌产品称号:

“双锤牌”普通碳素结构钢热轧中厚板钢板、船体用结构钢板、优质碳素结构钢

热轧钢带、钢筋混凝土用热轧带肋钢筋获南京市名牌产品称号。报告期,锅炉用

钢板和压力容器用钢板获得全国工业产品生产许可证。公司全部钢材产品设计、

开发和生产的质量管理体系均通过ISO9001:2000标准认证。

6.2 主营业务分行业、产品情况表

单位:元

分行业或分产品 主营业务收入 主营业务成本 毛利率 主营业务收入比上年增减 主营业务成本比上年增减 毛利率比上年增减

黑色金属冶炼及压延加工 10,225,670,263.66 9,200,198,043.65 10.03% 49.77% 57.48% -4.40%

其中:关联交易 2,125,099,581.30 1,984,805,999.65 6.60% 58.48% 59.51% -0.61%

棒 材 2,403,821,610.31 2,294,738,087.70 4.54% 36.34% 42.04% -3.83%

钢 带 1,509,692,292.28 1,432,902,883.79 5.09% 47.96% 47.10% 0.55%

中 板 4,093,013,649.90 3,355,943,513.84 18.01% 44.06% 57.78% -7.13%

其中:船板 1,143,491,075.76 882,056,789.52 22.86% — — —

中厚板 156,035,310.46 170,336,789.53 -9.17% — — —

钢坯、生铁 1,896,548,095.08 1,779,253,002.36 6.18% 75.26% 71.70% 1.94%

其中:关联交易 2,106,284,061.30 1,966,039,930.60 6.66% 60.42% 60.55% -0.08%

关联交易的定价原则

关联交易遵循市场价格的原则。有市场价格按市场价格定价,没有市场价格,

按照成本加成定价;既没有市场价格,也不适合采用成本加成定价,按照协议价

定价。

关联交易必要性、持续性的说明

公司系由控股股东部分改制设立的上市公司。公司设立时,控股股东将钢铁

生产的部分主要资产投入本公司,为本公司主营业务提供配套服务的相关资产则

保留在控股股东及其他关联方。由于长期形成的业务关系及钢铁行业生产的连续

性和与辅助配套设施联系的紧密性,公司与控股股东及其他关联方在原料供应、

土地租赁和综合服务等方面的持续性关联交易难以避免。上述关联交易也有利于

公司精干高效运作,做大做强钢铁主业。

其中:报告期内上市公司向控股股东及其子公司销售产品或提供劳务的关联

交易金额2,130,514,838.56元。

6.3 主营业务分地区情况

单位:元

地区 主营业务收入 主营业务收入比上年增减(%)

国内(华东地区) 10,069,878,395.41 47.49%

国外(出口) 155,791,868.25 —

6.4 采购和销售客户情况

单位:万元

前五名供应商采购金额合计 347,016 占采购总额比重 35.13%

前五名销售客户销售金额合计 220,993 占销售总额比重 21.61%

6.5 参股公司经营情况(适用投资收益占净利润10%以上的情况)

□适用 √不适用

6.6 主营业务及其结构发生重大变化的原因说明

□适用 √不适用

6.7 主营业务盈利能力(毛利率)与上年相比发生重大变化的原因说明

√适用 □不适用

报告期,公司主营业务收入同比增长49.77%,保持了良好的上升势头。但是,

由于国内钢铁行业持续扩张,上游原燃材料货紧价扬,铁路运输瓶颈制约,导致

公司经营成本大幅上升。报告期内,公司主营业务毛利率为10.03%,较上一年度

下降4 .40 个百分点。

6.8 经营成果和利润构成与上年度相比发生重大变化的原因分析

√适用 □不适用

本公司2004年度实现主营业务收入1,022,567.03万元,较2003年度增长了49.77%。

主营业务收入增长主要系本期公司精心组织生产、老区产能充分挖掘及中厚板

(卷)项目投产、生产规模扩大,钢材产品销量增长13.82%;同时国内钢材市场

需求扩大,钢材价格虽有波动,但总体上涨所致。但是,由于国内钢铁行业持续

扩张,竞争日趋激烈;同时上游原燃材料、电力供应等资源偏紧,物流不畅,导

致公司经营成本大幅上升,毛利率水平下降。报告期公司主营业务利润和净利润

的增长幅度低于主营业务收入的增长幅度。

整体财务状况与上年度相比发生重大变化的原因分析

√适用 □不适用

报告期,公司总资产同比增长55.34%。 其中:货币资金增长57.73%,主要系

公司本期预收货款增加,及公司为宽中厚板(卷)项目后续支出储备资金所致;

应收票据同比减少55.76%,主要系公司预收货款中票据的比重下降所致;应收帐

款同比减少37.03%,主要系公司采取预收货款的销售政策所致;预收帐款减少38.58%,

主要系公司加强资金管理,合理安排预付的货款所致;存货增长231.80%,主要系

公司宽中厚板(卷)项目投产,生产规模扩大,且本期原燃材料供应趋紧,公司

增加原燃材料储备所致;固定资产增长59.02%,主要系公司宽中厚板(卷)工程

项目投入所致。

报告期,公司负债总额同比增长86.62%。 其中:短期借款增长123.48%,主要

系本期原燃材料供应偏紧,公司为确保宽中厚板(卷)项目投产后的原料供应,

增加进口铁矿等原料预付款和存货储备,相应增加所需流动资金借款所致;

应付帐款增长60.23%,主要系公司生产规模扩大,应付货款增加以及宽中厚

板(卷)项目尚未支付的工程款增长所致;预收帐款增长159.77%,主要系公司本

期采取预收货款的销售政策,销售规模不断扩大所致;长期负债同比增长57.71%,

主要系公司本期按计划借入宽中厚板(卷)工程项目所需资金所致。

报告期,公司股东权益同比增长17.09%,主要系本年度实现的净利润扣除上

年度股利分配后有结余所致。

报告期,公司主营业务收入同比增长49.77%,但主营业务利润同比仅增长4.47%,

主要是由于本期原燃材料价格涨幅超过钢材价格,导致产品毛利率水平下降,使

得主营业务利润增幅低于主营业务收入的增幅;公司净利润同比增长6.88%,主要

系主营业务利润的增长及以前年度已经计提固定资产减值准备在本期转回所致。

报告期,主营业务收入保持增长,但由于公司增加原燃材料储备,公司2004

年经营活动产生的现金流量净额同比下降了18.27%;报告期内公司为扩大生产以

及建设宽中厚板(卷)项目建设增加大量银行借款,因此筹资活动产生的现金流

量净额比上年度增长38.95%;报告期公司内部技术改造项目投资较上一年度有所

减少,因此投资活动产生的现金流出净额较上年降低了12.93%。

6.9 对生产经营环境以及宏观政策、法规产生重大变化已经、正在或将要对

公司的财务状况和经营成果产生重要影响的说明

√适用 □不适用

宏观经济和政策变化产生的影响——2004年中国国民经济实现高速增长,尽

管国内钢材市场出现一度较大波动,但国民经济的强势增长对钢材需求产生了明

显的拉动作用,钢材价格水平大幅上扬。中国新一轮的经济增长周期已经形成,2005

年国内经济将继续保持良好的增长势头。预计2005年我国GDP 和社会固定资产投

资仍将保持较高的增长速度,为钢铁行业的发展提供了难得的机遇。

然而,宏观调控仍将是2005年经济工作的重头戏。宏观调控的取向、重点以

及力度的把握可能会对钢材消费带来一定的制约作用。

原燃材料供应产生的影响——2005年,铁矿石和精煤等主要原燃料价格将继

续上涨。目前,进口铁矿石价格大幅度上涨已成定局,这将直接对钢铁企业的生

产成本构成压力。

市场环境变化产生的影响——预计2005年我国钢产量将达到或超过3 亿吨,

钢铁产品的市场竞争将更加激烈。

钢铁行业的发展将由注重数量的增长转向注重质量的提高和结构的优化。

6.10 完成盈利预测的情况

□适用 √不适用

6.11 完成经营计划情况

√适用 □不适用

原拟订的本年度经营计划 本年度实际数

收入 88亿元 102.26亿元

成本及费用 81.10亿元 94.47亿元

差异说明

报告期内,本公司销售收入和利税分别实现计划的116.20% 和106.70%。报告

期内,钢材市场需求旺盛,一方面本公司钢材产销量较上一年度有较大增长,另

一方面钢材产品价格普遍上扬,从而推动公司销售收入和利税水平大幅增长。同

时,由于生产规模扩大、原燃料价格上涨,导致成本费用出现较大幅度增长。

6.12 募集资金使用情况

□适用 √不适用

6.13 非募集资金项目情况

√适用 □不适用

项目名称 项目金额(万元) 项目进度 项目收益情况

炼铁轴流风机改造 656.50 100% 效益无法量化

检测试验中心 2,949.41 80% 尚未产生效益

棒材成品库改造 892.73 60% 尚未产生效益

生产部钢坯库 570.23 40% 尚未产生效益

供应部钢材库、耐火库、五金库 459.18 40% 尚未产生效益

中厚板卷厂专用备件库 439.52 90% 尚未产生效益

炼铁厂离心鼓风机 253.20 50% 尚未产生效益

其 他 3,664.92 — —

合计 9,885.69 — —

6.14 董事会对会计师事务所“非标意见”的说明

□适用 √不适用

6.15 董事会新年度的经营计划

√适用 □不适用

2005年公司生产经营的指导思想是:努力发挥宽中厚板卷项目的先发优势,

提高供、产、研、销协调水平,加快产品研发,优化产品结构,增强核心竞争能

力;推行精细化管理,降低生产成本;充分利用国际、国内两个市场两种资源,

实现资源配置效益最大。

2005年生产经营的主要目标为:钢产量330 万吨,生铁产量366 万吨,钢材

产量316 万吨;主营业务收入151 亿元,利税总额14亿元;

实现安全文明生产。为实现上述目标,公司将重点做好以下工作:

一、依据国家的产业政策和技术政策,以市场为导向,以提升企业盈利能力、

竞争能力和可持续发展能力为目标,继续推进低成本、高质量、多品种的发展战

略,通过技术和管理创新,深挖内部潜力,强化工序降本。宽中厚板卷生产线尽

快实现达产目标,加快实施精品战略,成为公司新的利润增长点。

二、通过建立战略合作联盟等方式,进一步开辟长期稳定的供应原燃料渠道,

锁定资源。加强物流管理,充分利用公司的水陆运输优势,确保原燃料供应。

三、确立“中厚板为主导产品,棒、带向高附加值加工用材方向发展”的产

品结构调整方针,发挥宽中厚板项目的先发优势和技术装备优势,瞄准石化、机

械、电力、造船、工模具等快速发展行业的用户需求,加大油气管线钢、船板、

锅炉压力容器钢、Q390以上级别高强度低合金板和高层建筑用钢等产品的开发力

度,加快进入国内外高端产品市场的步伐,将公司打造成为国际先进、国内一流

的专用中厚板精品供应商。带钢产品以65Mn和耐候钢为重点,棒材产品以工具钢

和高强度螺栓钢为重点,加大高附加值产品的开发力度。

四、进一步稳定国内销售市场,尤其要加大板卷产品和高附加值产品的市场

开发力度,发展战略客户和直接用户;大力开拓国际市场,根据公司生产工艺及

产品性能特点,突出重点产品,尽快形成出口规模和品牌效应。

新年度盈利预测(如有)

□适用 √不适用

6.16 董事会本次利润分配或资本公积金转增预案

经江苏天衡会计师事务所有限公司审计,公司2004年度实现净利润523,210,203.47

元。根据《公司法》和《公司章程》的规定,公司拟提取法定盈余公积金10% 计

52,321,020.35元,提取法定公益金5%计26,160,510.17元,拟提取任意盈余公

积金10% 计52,321,020.35元。

提取上述公积金和公益金后,本次可供全体股东分配的利润为392,407,652.60

元,加上年初转入的未分配利润587,046,120.38元,扣除在本期实施的2003年度

现金股利分配151,200,000.00元(每10股派发现金红利3元)后,本次累计可供

全体股东分配的利润为828,253,772.98元。拟按以下方案进行分配:

以2004年12月31日的总股本50,400万股为基数,向全体股东合计派发现金红

利18,720万元(含税)。因本公司于2005年1 月20日增资发行12,000万股人民币

普通股并于2005年2 月4 日在上海证券交易所上市,根据公司二〇〇四年第二次

临时股东大会通过的《关于本次公募增发A 股实施时的尚未分配利润和滚存利润

分配的议案》中“本次增发实施时的尚未分配利润和滚存利润由本次增发完成后

的新老股东共同享有”的决议,实际以增资发行后的总股本62,400万股为基数,

向全体股东按每10股派发现金3元(含税),共计分配18,720万元。

本次现金红利分配后的未分配利润641,053,772.98元全部转入下一年度。

同时,拟以增资发行后的总股本62,400万股为基数,用资本公积金按每10股

转增5 股的比例转增股本31,200万股。资本公积金转增股本后,公司股本总额为

93,600万股,截止2004年12月31日的资本公积金由802,788,346.46元减少为490,788,346.46

元。

上述利润分配预案及资本公积金转增股本预案尚需公司二〇〇四年年度股东

大会批准。

§7 重要事项

7.1 收购资产

□适用 √不适用

7.2 出售资产

□适用 √不适用

7.3 重大担保

□适用 √不适用

7.4 重大关联交易

7.4.1 关联销售与采购

√适用 □不适用

单位:万元

关联方 向关联方销售产品和提供劳务 向关联方采购产品和接受劳务

交易金额 占同类交易金额的比例 交易金额 占同类交易金额的比例

南京钢铁联合有限公司 3,865.66 1.81% 87,334.96 34.17%

宁波南钢钢材销售有限公司 10,332.55 4.85% — —

泰州南钢钢材销售有限公司 5,710.47 2.68% — —

张家港保税区汇达公司 1,035.22 0.49% — —

南京钢铁有限公司 57,389.95 26.94% 56,213.85 21.99%

南钢集团经销公司 25,771.41 12.10% 3,516.26 1.38%

南京金腾钢铁有限公司 38,111.05 17.89% 96,377.82 37.71%

江苏南钢宝兴钢铁有限公司 70,835.17 33.25% — —

南京钢铁集团废金属采购有限公司 — — 11,788.17 4.61%

南钢集团国际经济贸易有限公司 — — 377.48 0.15%

合计 213,051.48 100% 255,608.54 100%

7.4.2 关联债权债务往来

□适用 √不适用

7.5 委托理财

□适用 √不适用

7.6 承诺事项履行情况

√适用 □不适用

公司控股股东南京钢铁联合有限公司在要约收购报告书中承诺保持本公司的

人员、资产、财务、经营等方面的独立性;南京钢铁联合有限公司就避免与本公

司形成同业竞争作出了相关的承诺。

报告期,公司控股股东南京钢铁联合有限公司履行了上述承诺。

7.7 重大诉讼仲裁事项

□适用 √不适用

7.8 独立董事履行职责的情况

报告期内,公司三名独立董事认真履行《公司章程》和《独立董事制度》所

赋予的职责,出席股东大会、董事会及相关的董事会专门委员会会议,对公司与

关联方资金往来、对外担保情况、关联交易、提名和任免董事、聘任或解聘高级

管理人员等事项发表独立意见,并为公司重大决策提供专业及决策性意见,提高

了董事会决策的科学性和客观性,切实维护了公司及中小投资者的合法权益。

§8 监事会报告

监事会认为报告期公司依法运作和财务状况不存在问题;报告期公司无出售、

收购资产的情况;报告期公司关联交易价格合理,决策程序完备,没有发现损害

公司和全体股东利益的情形。

§ 9 财务报告

9.1 审计意见

公司2004年度财务报告经江苏天衡会计师事务所有限公司审计,注册会计师

狄云龙、虞丽新签字。江苏天衡会计师事务所有限公司向本公司出具了标准的审

计报告[ 天衡审字(2005)239 号].

注册会计师认为:本公司的“会计报表符合国家颁布的企业会计准则和《企

业会计制度》的规定,在所有重大方面公允反映了南钢股份公司2004年12月31日

的财务状况以及2004年度的经营成果和现金流量。”

9.2 财务报表(见附表)

9.3 与最近一期年度报告相比,公司报告期会计政策、会计估计和核算方法

均未发生变化。

9.4 公司不存在合并报表情形。

南京钢铁股份有限公司董事会

董事长 肖同友

二〇〇五年三月十六日

资产负债表

2004年12月31日

编制单位:南京钢铁股份有限公司单位:人民币元

资 产 注释 期末数 年初数

流动资产:

货币资金 1 1,603,101,054.92 1,016,377,017.54

短期投资 — —

应收票据 2 198,410,565.95 448,475,090.41

应收股利 — —

应收利息 — —

应收帐款 3 102,860,206.56 163,347,220.90

其他应收款 4 9,616,275.55 3,026,993.21

预付账款 5 226,080,499.53 368,077,222.68

应收补贴款 — —

存货 6 1,722,266,669.62 519,063,270.53

待摊费用 7 12,566,588.33 14,484,624.65

一年内到期的长期债权投资 — —

其他流动资产 — —

流动资产合计 3,874,901,860.46 2,532,851,439.92

长期投资:

长期股权投资 8 1,750,000.00 17,590,000.00

长期债权投资 — —

长期投资合计 1,750,000.00 17,590,000.00

固定资产:

固定资产原值 9 4,934,369,167.78 1,883,001,421.72

减:累计折旧 9 1,265,741,269.85 1,076,936,053.61

固定资产净值 9 3,668,627,897.93 806,065,368.11

减:固定资产减值准备 9 32,665,703.38 65,544,718.04

固定资产净额 3,635,962,194.55 740,520,650.07

工程物资 10 — 900,201,914.94

在建工程 11 71,886,009.27 690,915,493.92

固定资产清理 — —

固定资产合计 3,707,848,203.82 2,331,638,058.93

无形资产及其他资产:

无形资产 — —

长期待摊费用 12 959,792.90 1,139,923.70

其他长期资产 — —

无形资产及其他资产合计 959,792.90 1,139,923.70

递延税项:

递延税款借项 — —

资产总计 7,585,459,857.18 4,883,219,422.55

企业法定代表人:肖同友 主管会计工作负责人:王瑞祥 会计机构负责人:梅家秀

资产负债表(续)

2004年12月31日

编制单位:南京钢铁股份有限公司 单位:人民币元

负债和股东权益 注释 期末数 年初数

流动负债:

短期借款 13 1,285,000,000.00 575,000,000.00

应付票据 14 210,050,000.00 —

应付帐款 15 901,516,142.14 562,651,852.84

预收账款 16 482,245,547.49 185,643,423.42

应付工资 17 122,780,416.50 120,124,840.49

应付福利费 82,598,844.39 79,504,242.53

应付股利 — —

应交税金 18 44,429,030.03 -8,331,721.77

其他应交款 19 1,347,920.98 2,329,749.50

其他应付款 20 20,476,255.57 39,351,172.13

预提费用 21 1,773,087.50 659,548.39

预计负债 — —

一年内到期的长期负债 22 79,797,808.52 —

其他流动负债 — —

流动负债合计 3,232,015,053.12 1,556,933,107.53

长期负债:

长期借款 23 1,781,178,448.73 1,129,367,433.16

应付债券 — —

长期应付款 — —

专项应付款 — —

其他长期负债 — —

长期负债合计 1,781,178,448.73 1,129,367,433.16

递延税项:

递延税款贷项 — —

负债合计 5,013,193,501.85 2,686,300,540.69

股东权益:

股本 24 504,000,000.00 504,000,000.00

减:已归还投资 — —

股本净额 504,000,000.00 504,000,000.00

资本公积 25 802,788,346.46 799,451,076.46

盈余公积 26 437,224,235.89 306,421,685.02

其中:法定公益金 90,288,937.73 64,128,427.56

未分配利润 27 828,253,772.98 587,046,120.38

股东权益合计 2,572,266,355.33 2,196,918,881.86

负债和股东权益总计 7,585,459,857.18 4,883,219,422.55

企业法定代表人:肖同友 主管会计工作负责人:王瑞祥 会计机构负责人:梅家秀

利润及利润分配表

2004年度

编制单位:南京钢铁股份有限公司单位:人民币元

项 目 注释 本年累计数 上年同期数

一、主营业务收入 28 10,225,670,263.66 6,827,372,488.91

减: 主营业务成本 28 9,200,198,043.65 5,842,230,379.33

主营业务税金及附加 29 30,004,288.77 32,284,640.65

二、主营业务利润 995,467,931.24 952,857,468.93

加:其他业务利润 6,880,753.25 3,495,162.39

减:营业费用 28,460,798.46 32,075,370.83

管理费用 150,172,222.89 135,893,257.57

财务费用 30 91,773,596.45 6,044,152.21

三、营业利润 731,942,066.69 782,339,850.71

加:投资收益 2,523,312.00 —

补贴收入 — —

营业外收入 765,669.72 6,706,741.60

减:营业外支出 31 -24,812,523.76 52,480,462.95

四、利润总额 760,043,572.17 736,566,129.36

减:所得税 236,833,368.70 247,027,998.19

五、净利润 523,210,203.47 489,538,131.17

加:年初未分配利润 587,046,120.38 357,509,810.01

其他转入 — -36,817,288.00

六、可供分配的利润 1,110,256,323.85 810,230,653.18

减:提取法定盈余公积 52,321,020.35 48,953,813.12

提取法定公益金 26,160,510.17 24,476,906.56

七、可供投资者分配的利润 1,031,774,793.33 736,799,933.50

减:应付优先股股利 — —

提取任意盈余公积 52,321,020.35 48,953,813.12

应付普通股股利 151,200,000.00 100,800,000.00

转作股本的普通股股利 — —

八、未分配利润 828,253,772.98 587,046,120.38

企业法定代表人:肖同友 主管会计工作负责人: 王瑞祥 会计机构负责人:梅家秀

现金流量表

2004年度

编制单位:南京钢铁股份有限公司单位:人民币元

项 目 注释 金 额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金 12,546,743,921.98

收到的税费返还 —

收到的其他与经营活动有关的现金 36,972,229.30

现金流入小计 12,583,716,151.28

购买商品、接受劳务支付的现金 11,341,244,503.05

支付给职工以及为职工支付的现金 218,929,255.48

支付的各项税费 535,245,986.12

支付的其他与经营活动有关的现金 32 90,205,454.58

现金流出小计 12,185,625,199.23

经营活动产生的现金流量净额 398,090,952.05

二、投资活动产生的现金流量:

收回投资所收到的现金 18,363,312.00

取得投资收益所收到的现金 —

处置固定资产、无形资产和其他长期资产而收到的现金净额 4,049,773.41

收到的其他与投资活动有关的现金 —

现金流入小计 22,413,085.41

购建固定资产、无形资产和其他长期资产所支付的现金 1,060,134,360.30

投资所支付的现金 —

支付的其他与投资活动有关的现金 —

现金流出小计 1,060,134,360.30

投资活动产生的现金流量净额 -1,037,721,274.89

三、筹资活动产生的现金流量:

吸收投资所收到的现金 —

借款所收到的现金 2,684,787,458.52

收到的其他与筹资活动有关的现金 —

现金流入小计 2,684,787,458.52

偿还债务所支付的现金 1,245,000,000.00

分配股利、利润或偿付利息所支付的现金 313,483,098.30

支付的其他与筹资活动有关的现金 —

现金流出小计 1,558,483,098.30

筹资活动产生的现金流量净额 1,126,304,360.22

四、汇率变动对现金的影响额: —

五、现金及现金等价物净增加额: 486,674,037.38

企业法人代表:肖同友 会计机构负责人:王瑞祥 制表人:梅家秀

现金流量表(补充资料)

2004年度

编制单位:南京钢铁股份有限公司单位:人民币元

项 目 注释 金 额

1、将净利润调节为经营活动的现金流量:

净利润 523,210,203.47

加:计提资产减值准备 -36,258,878.29

固定资产折旧 204,162,714.02

长期待摊费用摊销 180,130.80

无形资产摊销 —

待摊费用减少(减:增加) 1,918,036.32

预提费用增加(减:减少) —

处置固定资产、无形资产和其他长期资产的损失(减:收益) 2,316,096.78

固定资产报废损失 —

财务费用 108,192,585.69

投资损失(减:收益) -2,523,312.00

递延税款贷项(减:借项) —

存货的减少(减:增加) -1,203,510,207.99

经营性应收项目的减少(减:增加) 349,595,652.14

经营性应付项目的增加(减:减少) 450,807,931.11

其他 —

经营活动产生的现金流量净额 398,090,952.05

2、不涉及现金收支的投资活动和筹资活动

债务转为资本 —

一年内到期的可转换公司债券 —

融资租入固定资产 —

3、现金及现金等价物净增加情况:

现金的期末余额 1,503,051,054.92

减:现金的期初余额 1,016,377,017.54

加:现金等价物的期末余额 —

减:现金等价物的期初余额 —

现金及现金等价物的净增加额 486,674,037.38

企业法人代表:肖同友 会计机构负责人:王瑞祥 制表人:梅家秀

上一期 下一期

上一期 下一期

+1

+1