长江证券 雷泽

昨日是上证50ETF上市交易的第二天,市场成交非常活跃,折价幅度也较小,显示了国内证券市场较高的市场效率。应如何把握其中的投资机会、套利机会?

ETF交易的国际经验

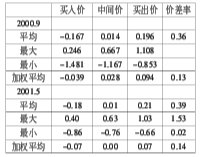

国际经验表明,国内型ETF的交易价格基本在其净值附近波动,较少出现巨额折/溢价情况,即使有较大的折/溢价出现其持续时间通常很短。以美国为例,SalomonSmithBarney(2000;2001)对美国国内型ETFs的抽样统计分析结果显示,2000年的样本中ETFs当日买入价的平均折溢率为-0.167%,加权平均买入价的折溢率为-0.039%;当日卖出价的平均折溢率为0.196%,加权平均卖出价的折溢率为0.094%;其中,最高折价率为-1.481%,最高溢价率为1.108%;而2001年5月的样本中ETFs当日买入价的平均折溢率为-0.18%,加权平均买入价的折溢率为-0.07%;当日卖出价的平均折溢率为0.21%,加权平均卖出价的折溢率为0.07%。其中,ETFs最高折溢率为-0.86%,最高折溢率为1.03%。BGFA(BarclaysGlobalFundAdvisors)在2001年5月11日的报告认为,美国国内ETFs基本维持在溢价+0.05%和折价-0.02%之间,法律问题专家凯瑟琳女士的一份研究报告也显示,美国著名ETFs产品如SPDRs、MidCapSPDRs、DIAMONDS、QQQ和SelectSectorSPDRs等,其折溢幅度都相对较小,如在1993年1月29日至2001年6月29日期间,SPDRs的最大偏差也没有超过2.5540%(折价-2.5540%)。从折溢价持续时间看,美国国内ETF的折溢价持续时间通常较短,RobertEngleDebojyotiSarkar两位学者通过建立ETFs的真实NAV定价模型,就ETFs的溢价进行了分析。美国国内型ETFs的溢价较小,即便ETFs出现了较大的折价/溢价,但持续通常在5-10分钟之间。

高盛(中国)公司对台湾TTT的研究表明,在所研究的6406笔成交记录中,16笔存在套利机会,并主要集中于开盘时和刚上市阶段,套利机会在所有成交记录中只占0.25%,可见ETF的市场价格与其净值基本保持一致,少有巨幅折/溢价情况发生。

上证50指数的基本特征

上证50指数于2004年1月2日正式发布。其指数成份股是上市公司中流通市值较大、流动性较好的50只股票,主要分布于金融保险业、交通运输仓储业、电力煤气及水的生产与供应业、金属非金属等行业中。统计显示,目前,上证50成份股加权平均市盈率14.68倍,较市场水平小30%左右,其2004年第3季度加权平均每股收益约0.29元,较市场平均水平的0.17元高出约70%。

从收益情况看,上证50指数正式运行以来以收盘价计算的周平均收益率-0.26%,收益率标准差2.89%,期间最大周收益率6.43%,最小收益率-6.01%。从风险特征看,上证50指数以天相流通指数为基准计算的周数据β值介于0.79-0.93之间,平均值为0.89,周数据的α值-0.0012-0.0023之间,平均值为0.00073。

2004年4月以来,股票市场整体调整幅度较大,上证50指数成份股主要构成行业如金融行业、交通运输和电力行业等也有较大幅度的调整,而2005年来相应均有不同程度的回升,相当部分质优股票价值已出现低估。随着《国九条》的逐步落实和宏观经济的健康运行,股票市场风险已得到较大程度的释放,预计未来市场向好的概率较大。

套利机会有限,获利需靠分析指数涨跌趋势

上证50ETF是我国基金市场最重要的创新之一,是一只完全复制上证50指数的被动式管理的指数基金。因此,上证50ETF的绩效表现相当程度上决定于上证50指数或大盘的走势。种种迹象和研究表明,目前市场处于风险较低区域,且未来市场向好的可能性很大,但由于市场热点转化很快,多数投资者通常难以把握市场热点的变化,并将其转化为投资收益。因此,我们认为选择一只能够在相当程度代表大盘走势且具有较好流动性的投资工具是当前较理想的投资策略,因而可以根据其风险偏好适当买入ETF。相信上证50ETF以其交易的便利性和良好的流动性等基本特征会逐步得到投资者的青睐,并带领ETF产品队伍的不断壮大。

ETF的交易价格通常会在其净值附近波动,通常不会出现巨幅折/溢价情况,国际经验表明,折/溢价幅度多数情况不会超过5‰,即使有较大折/溢价交易情况出现,其持续时间也会很短,一般在交易的初期阶段可能会出现较大幅度的折/溢价情况。因此,作为套利交易的机会相对有限,且难以捕捉,对于具有较高交易技巧和交易效率的机构投资者来讲,这种机会可注意把握

。

上一期 下一期

上一期 下一期

+1

+1