海通证券研究所基金评价中心 娄静

从ETF上市两天来的交易情况来看,其交易非常活跃。第一天换手率为22%,第二天换手率也达到7%。其中,套利交易也起到了一定促进作用。那么,投资者如何实现套利?套利空间究竟有多大呢?套利行为对市场的影响如何呢?

1、套利方式分析。套利交易方式有两种:(1)当上证50ETF的交易价格小于上证50ETF的净值达到一定幅度时,投资者可行的套利方式为:在二级市场买入ETF,同时将其在一级市场上赎回为股票,再在二级市场将股票瞬时卖出。(2)当上证50ETF的交易价格大于上证50ETF的净值达到一定幅度时,投资者可行的套利方式为:在二级市场买入股票,同时将其在一级市场上申购为ETF,再在二级市场将ETF瞬时卖出。

2、套利成本分析。从上述的分析来看,进行一次ETF的无风险套利,必须进行三种操作,而且三种操作必须在尽可能短的时间内完成。这就决定了上证ETF50投资者的套利成本主要包括三类:交易成本、冲击成本和延时成本。

(1)交易成本,是指投资者完成套利需要支付的交易费用,包括在一级市场申购、赎回ETF的费用,在二级市场买卖ETF和股票的费用。对于不同类型的交易者,交易成本有所差异。一级交易券商不需交纳交易佣金和申购赎回费用,因此,其套利交易成本是最低的。普通交易券商不需要交纳交易佣金,但需要交纳申购赎回费用,其套利交易成本居中。普通投资者既需要交纳佣金,又需要交纳申购赎回费用,因此普通投资者的交易成本最高。

(2)冲击成本,在投资者进行交易的时候,并不能完全按照最新成交价格成交,最好的情况是按买一或卖一价格成交,也很可能按照买二或者卖二成交,甚至买五卖五价格成交。

(3)延时成本,是指投资者持有的股票或ETF没有及时买卖,或者套利过程的时滞而造成的ETF价格与净值波动成本。这部分成本是不确定的,与市场的流动性密切相关。在市场流动性非常好的情况下,延时成本甚至可以忽略不计;但当市场流动性较差的情况下,延时成本可能很高,甚至造成套利损失。

套利实证分析

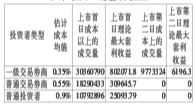

从上市第一天的情况来看,开盘时上证50ETF的折价最高达到1.13%左右,并且折价在0.5%以上保持了将近20分钟,为投资者提供了良好的套利机会。此后,密集的套利机会就消失了,取而代之的是脉冲式的套利机会。上市第二天,套利机会也比较少,以脉冲式为主。下面,我们根据不同套利者的成本,简单估算了上证50ETF上市两个交易日以来的最大理论套利收益:

对一级交易商来说,上市首日的最大理论套利收益为80万左右,对普通交易商只有31万左右,而对普通投资者最理论套利收益仅为2.5万左右。而上市第二天,只有一级交易商可能获得6000元左右的套利收益,其他两类投资者套利收益为0。对于一级券商来说,由于其套利交易成本最低,获得套利收益的机会也比较多。而根据海通证券研发设计的套利交易系统,在上市第一天的套利交易中就成功获得了套利收益。

套利交易对市场的影响

在一个高效的市场中,套利机会是不多的,也就是说ETF的交易价格与净值的折溢价非常小,这在我们目前的市场中就已经得到验证。但同时我们也看到,ETF上市以来多数时期都处于折价状态,也就是说投资者可行的套利方式是在二级市场买入ETF,同时将其在一级市场上赎回为股票,再在二级市场将股票瞬时卖出。如果这种现象长期存在,将会造成一些不良影响,即ETF的规模将因折价套利行为的存在而下降,成份股也将因为折价套利行为的存在而受到抛压。当然,目前ETF存在单边折价可能是三个原因造成的。首先,上证50ETF的持有者大多盈利,因此获利了结的心态,造成ETF的抛压太大而导致折价。其次,封闭式基金和LOF的折价对投资者造成了一定的心理暗示,使得投资者不原意以高于ETF净值的价格购买ETF份额。最后,在比较低迷的市场环境中,投资者投资参与热情不高,导致价格处于折价状态。当然,从国外成熟市场的发展来看,ETF的折溢价现象是共存的,不存在单边折价或单边溢价市场。而且,在折价空间很小的情况下,这种套利行为的负面影响也会比较小。

上一期 下一期

上一期 下一期

+1

+1