家庭成员:钟先生,27岁,数据管理员,月薪4000元;李女士,26岁,客服代表,月薪3000元;母亲,钟老太,53岁,无退休金。

理财问题:接回患病母亲,家庭理财生活如何重新规划。

背景介绍

钟先生大学毕业后在上海某银行一直从事数据管理工作,太太李女士是上海某销售公司客服代表,现有价值10万的债券型开放式基金。今年5月份,两人喜结良缘后,对实现自身价值和提高整个家庭生活品质有了更详尽的打算,规划出三年之内买房,五年之内买车的家庭梦想。有了这些明确的目标,夫妻二人在消费方面有了新变化。

首先是结婚一切从俭。李女士父母家在外地,退休金勉强维持二老的养老和医疗支出,所以在其结婚时没有给太多的资助;钟先生父亲病逝后母亲改嫁,在经济上也是心有余而力不足。小钟夫妇购买了一些必需的家用电器和生活用品,在北洋泾路附近租用了一套一室户的房子,新的家庭生活就正式开始了。

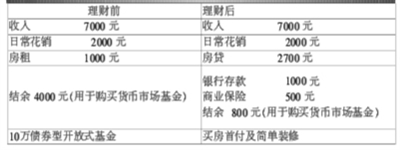

其次是合理支配每月收入。他们每月日常消费控制在2000元之内,去掉房租1000元,两人每月可有近4000元的结余。钟先生的理财观念相对稳健,对基金长期看好,相信只要坚持,其滚雪球一样的复利增长定会带来丰厚的回报。三年后实现三室户房产的首付,所以钟先生家庭每月4000元结余均用来购买运作稳健的货币市场基金。

在消费工具上,钟先生和李女士选择招商银行信用卡消费,钟先生每月10号发薪,招行信用卡每月13号为还款日,这样一来,除了房租、煤气水电、市场买菜等用现金结算外,其余均用信用卡消费,所以每月基本没有现金结余和活期存款。

最近,母亲钟老太患上冠心病,得知母亲改嫁后生活并不幸福,钟先生夫妇决定将母亲接到身边。可是,现在租用的房子只有一个房间,面积狭小且布置简陋,根本不适合老人居住;另外,母亲患病需要一些急用钱,夫妻该如何调整先前的理财规划呢?

文/理财顾问 刘文化

理财分析

钟先生和李女士的理财观念在很多方面值得称道。“三年之内买房、五年之内买车”,显然他们有目标、有规划、而且从新婚开始就不盲目消费。

他们很有理财观念,充分运用债券型开放式基金和货币市场基金这两个稳健、高效的理财工具,达到资金保值增值的目的。信用卡可以透支的功能使夫妻在现金不足的情况下仍然不影响消费,这些都说明钟先生善用理财工具,即稳健又不过于保守。但是,家庭生活过程中意外随时可能发生,银行存款和保险是理财金字塔的地基,只有地基坚实,才会建造出万丈高楼,这是钟先生家庭理财所忽略的。

理财建议

开设银行存款账户与购买保险

建议钟先生开设一个银行活期存款账户,每月存入1000元,留作急用。长期来看,活期银行存款利率虽然远低于基金的投资收益率,但是活期存款可保证其资金安全并随时变现,这对于家庭生活来说很是必要。

因为意外事件何时光顾没有任何事先通知,我们只能做好相关防范和准备,特别是钟先生的母亲患上冠心病,随时都有发病的可能,所以当务之急是夫妻二人要备好充足的银行活期存款。

此外,钟先生和李女士虽然享有一定的社会保险,但是家庭生活刚刚开始,创业的道路还很漫长,可以每月支出500元,适当地购买意外、疾病等方面的商业保险,为家庭未来发展保驾护航。

提早解决住房难题

钟先生和李女士现有近10万市值的债券型开放式基金,准备再有一段时间的积累,一步到位购买一套三室户住房,这在只有他们夫妻二人的情况下完全可行。而现在,母亲与其共同生活,这套租用的一室户住房已经不能满足家庭生活变化的需求,所以买房行动要提前实施。

钟先生现租用的房子属成熟小区,生活和交通都十分便利,可考虑在其附近购买一套价值40万元的两室户住房,将近10万市值的债券型开放式基金变现后用作首付和简单装修,其余银行按揭贷款。如选择20年期,每月还款2700元左右,他们完全有能力支付。

上一期 下一期

上一期 下一期

+1

+1