□平安证券综合研究所 何本虎

股市的运行总是瞬息万变的。华电国际的发行曾使大盘创出了七年来的新低,在空方成为市场主流的情况下,“2.2”行情却又悄然出现,与以往有些类似,蓝筹股仍然是发动本次行情不可或缺的力量。我们认为,作为机构投资者的最爱,蓝筹股近期的良好表现与昨日保险资金获准独立入市操作的消息不无关系。

蓝筹股将是保险资金首选

周三,各主要媒体都刊登了保险资金入市的相关消息,中国保监会、中国证监会日前发布了《关于保险机构投资者股票投资交易有关问题的通知》和《保险机构投资者股票投资登记结算业务指南》,对保险机构投资者股票投资的证券账户、交易席位、资金结算等有关问题做出了明确规定。保险资金直接入市已经进入了实际的操作阶段。对于保险资金而言,直接参与股市意味着投资渠道的拓宽。虽然我们预计其总体的入市规模不会太大,但从追求稳健操作风格的角度来看,流动性良好的蓝筹股将是保险资金入市后的必然选择,这或许也是蓝筹股近期表现较好的原因之一。

关注四类蓝筹股的机会

从短期市场看,政策面仍将是主导行情的重要因素,政策面因素在判断上的分歧和不确定性直接决定了行情的不确定性,而行情的不确定性又直接制约着蓝筹股行情向纵深方向发展;同时,本轮蓝筹股行情的结构性调整特征也非常明显,这也增加了其后市运行的不确定性。虽然蓝筹股整体的后期走势仍然有很大的不确定性,但就个股而言,机会已经显现。

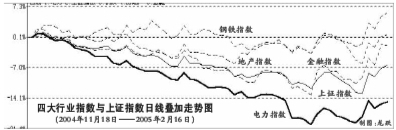

首先,优质电力股存在价值回归的机会。从电力股近期的走势看,华电国际的询价和上市一直是重要的影响因素。华电国际的询价低定位曾引发了整个电力板块的全面下挫,但该股上市后的出乎所有预测的强势表现,也在一定程度上缓解了对市场的压力。

华电国际上市后由于定位偏高,近日出现了持续调整走势,不过,按照目前的运行趋势,稳定在3.00元以上的机会仍相当大。显然,华电国际目前的定位对华能国际等绩优电力股而言,已经是上涨动力而非压力了。我们认为,电力板块中国投电力、华能国际等个股的估值优势比较明显。

其次,价值重估中有部分机会值得关注。在宏观调控的总体背景下,行业的估值发生了显著变化,而市场往往是对预期作出反应,在此过程中出现估值偏差是难免的。也正是由于出现了这样的偏差,使得市场在过度反应中迎来了短线机会。

从近日盘口看,钢铁股和房地产股的表现最为抢眼。由于总体涨幅不小,建议对武钢股份、鞍钢新轧、宝钢股份等强势股维持“持有”策略,而对因为增发而表现相对滞后的南钢股份则可以“增持”。地产股方面,该板块具有人民币升值和加息预期下降带来的机会,其中万科A、金融街、华侨城、招商地产、金地集团等个股以“持有”为主要操作策略。另外,银行股也有一定潜力。银行股的价值主要来自于市场前期的过度反应带来的机会,浦发银行的良好业绩证明了这种机会是有一定业绩基础的,投资者可以趁回档吸纳。

第三,关注2004年年报中的投资机会。目前正值年报公布期间,虽然宏观调控给上市公司总体的业绩预期增添了不确定性,但是以我们的预测,2004年总体的年报数据应该不错,这也成为局部的年报行情出现的基础。

我们认为,2004年上市公司整体业绩增幅明显回落,但绝对水平不会差。从平安证券对上市公司2004年整体的预测数据看,加权平均每股收益为0.32元,同比增幅接近35%,较2003年时的增幅有所下降,但仍处于较高的增长水平。

另外,由于市场前期处于持续的调整过程中,个股的系统性风险释放得较为充分,部分个股受到系统性风险影响,出现非理性下跌,充分调整之后存在着价值回归的欲望,这也成为年报行情的主要动力。

第四,基本面仍不明朗的超跌股建议短线操作。随着市场环境的转暖,部分周期性较为明显的蓝筹股也出现了超跌反弹。譬如,周三盘中的工程机械以及本轮行情的发动者—汽车股和石化股,但这些个股基本面的不明朗因素仍较多,目前只建议投资者短线关注。

上一期 下一期

上一期 下一期

+1

+1