北方证券 莫光亮

市场整体运行:周一沪综指收盘上涨7.66点,两市A股成交额由前日的80.92亿元减至67.48亿元,两市个股涨平跌家数对比为1051∶69∶220,非ST股涨跌停板家数对比为4∶1。

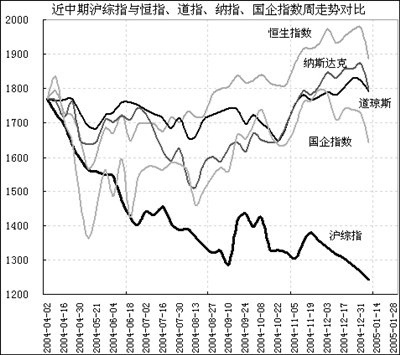

低迷的市道对市场融资功能再度构成挑战,航天长峰增发沉重套牢券商,承销团被迫包销三成多增发股份,此种情形为近年来所罕见。基金重仓股的企稳甚至暂时反弹是股指企稳的必要条件之一,在银行股扭转短期弱势之后,石化、钢铁、电力等蓝筹股若能短期走稳,沪综指回补新年跳空缺口并继续尝试小幅上攻将变得较为容易。据深交所公告,非流通股转让第一单可能即将产生,而市场普遍评估IPO可能于本月中下旬之交启动,上述消息对市场短期反弹将可能构成阻力。全国证券期货监管工作会议传出较多的政策面信息,但市场期待的股权分置被回避的迹象较为明显,若此问题不能尽快解决,市场中短期走势仍难以乐观。

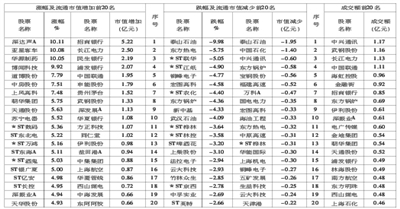

板块资金动向:基金重仓30、沪市6大权重股、低市盈率100指数涨跌幅分别为0.15%、-0.25%、0.01%,均继续逊于沪综指,对应样本股成交额增减幅分别为-16%、8%、-29%。浦发银行公布业绩快报,其稳定增长的业绩激励银行股明显上涨,招商银行高居流通市值增加第1名。尽管流通市值增加前20名几乎都是基金重仓股和权重股,但沪综指的最大权重股中国石化跌幅超过1%,对市场止跌回稳负面影响不小。以笔者看来,虽然近日基金重仓股板块可能暂时企稳甚至反弹,但因须备战新股询价乃至未来超级大盘股发行,以及面临一定的赎回压力,因而中短线仍可能对股指形成拖累。

亏损股、小市值500、中小板、科网40指数涨跌幅度分别为1.58%、1%、1.29%、1.23%,均继续维持强于沪综指的走势,对应样本股成交额增减幅度分别为8%、-19%、-3%、-27%。中小板整体表现优于市场平均水平。两市最高价股苏宁电器大涨并进入涨幅前20名,尽管该股业绩成长突出,但其遥遥领先的股价还须经受新股重新恢复发行的考验。部分地产股仍有一定表现,深振业、上海新梅涨幅较为明显,万科A、金融街、世茂股份等均维持中长期震荡上攻行情,连同上周增发新股上市的金地集团在内,整个板块近日表现较为强势,显示部分市场机构资金持续流入该板块。科网股表现仍然不俗,IPV6概念股道博股份、朝华集团进入涨幅前20名,综艺股份涨幅也较明显。包括综艺股份、东方明珠等在内的相当一批科网股维持震荡上攻格局的时日已不短,在股指不再深幅下挫的前提下,后市涨势能否加速值得密切关注。

上一期 下一期

上一期 下一期

+1

+1