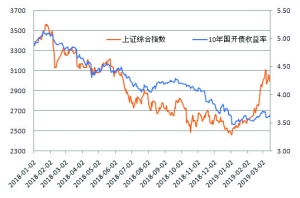

2018年以来10年期国开债到期收益率与上证综合指数走势对比

□本报记者 张勤峰

周四股债齐跌,从两个角度展示了“预期差”的影响。分析人士指出,当前股票市场的问题,可能是对经济增长乐观预期打得过满;债券市场的问题,则可能是对经济压力预期过高。经过近期调整,股债性价比重回合理水平,股市对债市的“威胁”减轻,债券市场可能存在交易性的窗口,但是宽信用取向明确,形势最差的阶段可能已经过去。债市虽无大跌之忧,但亦难有大涨机会。

意外的股债齐跌

正当市场热议“股债双牛”的时候,本周四股债市场双双下跌,让形势顿时变得微妙起来。

周四,A股市场连续第二日下跌,上证综指持续震荡回落,收盘重回3000点以下,个股出现大面积调整。让人感到奇怪的是,当天债券市场同样出现较明显下跌,“股债跷跷板”被打破,却是以股债齐跌的形式实现。

周四,中金所10年期国债期货主力合约T1906低开低走,午后一度有所回升,但临近尾盘期价再现跳水,收盘下跌0.25%,报97.550元。现券方面,银行间市场上10年期国开债活跃券180210成交利率在早、晚分别出现一波上行,尾盘成交在3.67%,全天上行2.5bp。

2019年以来,A股上演华丽转身,股强债弱的特征比较明显。尽管近几日A股有所回调,但以3月14日收盘数据统计,年初至今上证综指累计仍上涨19.92%,深证成指更是上涨了30.09%。反观债市,10年期国债期货累计下跌0.16%,虽然跌幅不大,但明显不如之前强势;现券方面,就以180210为例,3月14日尾盘成交在3.70%,而2018年末成交在3.64%。

债券市场也并非陷入绝对弱势。比如,上一周,在A股高位震荡加大之际,10年期国债期货就反弹了将近1%,引起了市场上对于“股债双牛”的讨论。

缘何期望中的“股债双牛”没有登场,反倒是出现了“股债双杀”这一最坏的局面?恐怕还得从开年以来股强债弱的深层次原因说起。

预期与现实的碰撞

2019年以来,A股市场上演以估值修复为主要特征的上涨行情。估值修复的动力,市场认为主要来自于两方面:一是金融市场风险偏好提升,二是流动性持续充裕。

流动性持续充裕的局面,无论是对股票还是债券来说均构成利好。之所以出现股强债弱的局面,关键还是市场风险偏好出现了提升。分析人士认为,流动性持续充裕,资金成本下降,本身就有利于风险偏好提升。近期外部风险因素也出现了一些缓和迹象,先前过度紧张的市场情绪得以修复。此外,2018年债市收益率明显下降,A股市场估值则降至历史低位,股债资产之间的相对性价比悄然生变,投资者越发难以从纯债身上获得超额收益率,出现了“向风险要收益”的倾向,这也是市场风险偏好提升的内在因素之一。

在风险偏好提升的环境下,债市既面临市场情绪变化的扰动,还可能切实受到居民资产再配置的冲击。股、债市场呈现股强债弱也就不奇怪了。

不过,分析人士表示,年初以来A股上涨过快,在估值水平快速提升的背后,一定程度上还隐含着对未来经济增长的乐观预期。尤其是,1月份超预期的金融数据,强化了这一预期。因为从历史上看,金融数据通常是经济运行的领先指标,在“金融底”得到确认之后,“经济底”大概率也会在不久后出现。

预期毕竟是预期,终究要面对现实的验证。2月份金融数据的回落,至少表明宽信用的进展并不如1月份数据显示的那般顺畅。最新披露的1-2月份经济数据也是好坏参半,经济低位运行特征不改。乐观预期与疲弱现实之间的偏差,对近期涨势过猛的A股造成一定的打击。

对于股票投资者来说,1-2月份经济数据整体不强,存在一定的“预期差”,前期乐观预期的助力被疲弱现实的拖累所替代;对于债券投资者来说,尽管经济数据整体不强,但也存在一些亮点,比如房地产和基建投资回升,似乎比预期得要好,“预期差”同样存在。

无风无雨亦无晴

机构报告指出,经过开年以来的A股上涨,股债性价比已从极端位置重新回到历史均值附近。两类资产又重新回到了同一条“起跑线”上,接下来会如何发展?

“债券享受现实,股票享受预期。”有券商研报指出,未来一段时间,债市面临的基本面基础仍未逆转,宽货币格局没有变化,经济存在托底但是向上弹性和动力不足,意味着债券市场没有大的下跌风险。与此同时,经济“不可能再差”也对股市构成支撑,从市场看来,宽信用的过程可能存在曲折反复,但方向明确,经济形势最差的阶段可能已经过去。

宏信证券固收总部研究报告进一步指出,目前还没到股债全面转换的时间点,有两个原因:第一,经济增长和通胀对货币扩张的反应尚未可知,目前还处于宽货币、宽信用阶段,物价没有明显上行压力;第二,股票市场从估值和风险偏好上受益于目前债券市场的繁荣,上市公司盈利增速还处于下滑阶段,如果无风险利率或者信用利差出现大幅抬升,对股票市场也是负面冲击。

换句话说,股、债之间的确可能会摆脱先前“你强我弱”的对立局面,但能否走出“股债双牛”依然充满了不确定性,短期看,维持相持的震荡局面的概率似乎要大一些。

分析人士指出,开年以来,债券市场以震荡为主。未来若有新增利好,不排除收益率进一步下行的可能,但要突破前期低点的难度不小。债牛“恋战”,但毕竟“老矣”,近期不排除有阶段性机会,但再现持续大幅上涨可能性不大,今年可能以震荡市为主。

上一期 下一期

上一期 下一期

+1

+1