2015年年度报告摘要

一、重要提示

1.1 本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

1.2 本行董事会建议向全体股东派发2015 年度现金股息,每股0.274 元(含税)。

1.3 普华永道中天会计师事务所对本年度公司财务报告的审计意见为:标准无保留意见。

二、公司基本情况

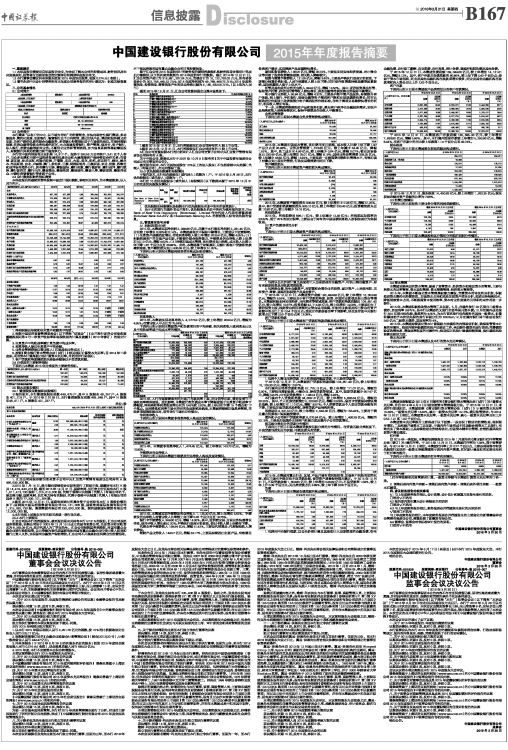

2.1 公司简介

■

2.2 业务简介

本行秉承“以客户为中心、以市场为导向”的经营理念,加快向综合性银行集团、多功能服务、集约化发展、创新银行、智慧银行五个方向转型,通过加快产品、渠道和服务模式的创新,为客户提供优质的综合金融服务,多项核心经营指标居于市场领先地位。在保持基础设施、住房金融等传统业务优势的同时,大力发展投资银行、资产管理、信用卡、电子银行、私人银行、消费金融等新兴业务;不断优化业务和管理流程,加大信息系统等基础建设投入,持续提升风险防控能力和市场竞争力。

本行在中国内地设有分支机构14,917个,服务于392.56万公司客户、3.41亿个人客户,与众多支撑和引领中国经济发展的优质企业和大量高端客户保持密切合作关系;在香港、新加坡、法兰克福、约翰内斯堡、开普敦、东京、大阪、首尔、纽约、胡志明市、悉尼、墨尔本、布里斯班、台北、卢森堡、澳门、多伦多、巴黎、阿姆斯特丹、巴塞罗那、米兰、伦敦、苏黎世和迪拜设有海外分行,拥有建行亚洲、建银国际、建行伦敦、建行俄罗斯、建行迪拜、建行欧洲、建行新西兰、建行巴西、建信基金、建信租赁、建信信托、建信人寿、建信期货、建信养老金、中德住房储蓄银行等多家子公司。

2.3 会计数据和财务指标摘要

本年度报告所载财务资料按照中国会计准则编制,除特别注明外,为本集团数据,以人民币列示。

■

■

1. 净利润除以年初和年末资产总额的平均值。

2. 根据中国证券监督管理委员会(以下简称“证监会”)《公开发行证券公司信息披露编报规则第9号—净资产收益率和每股收益的计算及披露》(2010年修订)的规定计算。

3. 生息资产平均收益率减计息负债平均成本率。

4. 利息净收入除以生息资产平均余额。

5. 业务及管理费除以营业收入(扣除其他业务成本)。

6. 按照《商业银行资本管理办法(试行)》相关规则计算资本充足率;自2014年二季度起,采用资本计量高级方法计量资本充足率,并适用并行期规则。

7. 客户贷款和垫款减值损失准备余额除以不良贷款总额。

2.4 分季度的主要财务指标

下表列出本集团2015年分季度的主要财务指标。

■

2.5 股本及股东情况

2.5.1普通股股东数量和持股情况

于报告期末,本行普通股股东总数449,475户,其中H 股股东48,257户,A 股股东401,218户。于2016年2月28日,本行普通股股东总数469,648户,其中H 股股东48,411户,A 股股东421,237户。

单位:股

■

■

■

1.汇金公司持股余额包含全资子公司中央汇金资产管理有限责任公司持有A股496,639,800股。

2.2015年1月16日,淡马锡向香港联合交易所进行了权益申报,披露持有本行H股共14,419,443,216股。截至2015年12月31日,国家电网、长江电力分别持有本行H股1,611,413,730股和1,015,613,000股,代理于香港中央结算(代理人)有限公司名下。除去淡马锡、国家电网、长江电力持有的股份,代理于香港中央结算(代理人)有限公司的其余H 股为77,336,101,264股。

3.截至2015年12月31日,国家电网通过所属全资子公司持有本行H股股份情况如下:国网英大国际控股集团有限公司54,131,000股,国家电网国际发展有限公司1,315,282,730 股,鲁能集团有限公司230,000,000股,深圳国能国际商贸有限公司 12,000,000 股。

4.本行未知上述股东存在关联关系或一致行动关系。

2.5.2 本行主要股东

汇金公司是本行的控股股东,截至报告期末共持有本行57.31%的股份。汇金公司是经国务院批准,依据公司法于2003 年12 月16 日成立的国有独资公司,注册资本和实收资本为8,282.09亿元,法定代表人为丁学东先生。汇金公司根据国务院授权,对国有重点金融企业进行股权投资,以出资额为限代表国家依法对国有重点金融企业行使出资人权利和履行出资人义务,实现国有金融资产保值增值。汇金公司不开展其他任何商业性经营活动,不干预其控股的国有重点金融企业的日常经营活动。

鉴于汇金公司2015年度经审计的财务报告需待控参股机构财务报表全部审计完成后方能提供,以下所列财务数据为2014年度经审计的数据。截止2014年12月31日,汇金公司资产总计为318,881,207.24万元,负债合计为16,122,762.02万元,所有者权益合计为302,758,445.22万元;2014年度净利润为49,789,469.72万元;2014年度经营活动、投资活动、筹资活动产生的现金净流出额为4,185,632.56万元。(以上均为人民币)

截至2015年12 月31 日,汇金公司直接持股企业基本信息如下:

■

1.截至2015年12月31日,本行控股股东汇金公司持有的A股上市公司。

2.截至2015年12月31日,本行控股股东汇金公司持有的H股上市公司。

3.汇金公司直接持股本行的比例未计入汇金公司全资子公司中央汇金资产管理有限责任公司持有的A股。

关于中投公司,请参见本行于2007 年10 月9 日发布的《关于中国投资有限责任公司成立有关事宜的公告》。

截至报告期末,本行无其他持股在10%以上的法人股东(不包括香港中央结算(代理人)有限公司),亦无内部职工股。

2.5.3 优先股股东数量和持股情况

于报告期末,本行优先股股东(或代持人)总数为1户。于2016年2月28日,本行优先股股东(或代持人)总数为1户。

本行前10名优先股股东(或代持人)持股情况(以下数据来源于2015年12月31日的在册优先股股东情况)

■

1.优先股股东持股情况是根据本行优先股股东名册中所列的信息统计。

2.由于本次发行为境外非公开发行,优先股股东名册中所列为截至报告期末,The Bank of New York Depository (Nominees) Limited作为代持人代表在清算系统Euroclear Bank S.A./N.V. 和 Clearstream Banking S.A. 的获配售人持有优先股的信息。

三、管理层讨论与分析

3.1 利润表项目分析

2015年,本集团实现净利润2,288.86亿元,归属于本行股东净利润2,281.45亿元,分别较上年增长0.28%和0.14%。本集团盈利水平保持平稳增长,主要受以下因素影响:(1)生息资产规模适度增长,带动利息净收入较上年增加203.54亿元,增幅4.65%;(2)积极拓展客户并加强产品创新,不断提升综合服务能力,手续费及佣金净收入较上年增加50.13亿元,增幅4.62%;(3)持续加强成本管理,优化费用支出结构,成本收入比较上年下降1.87个百分点至26.98%。此外,本集团基于审慎原则,足额计提客户贷款和垫款减值准备,资产减值损失支出936.39亿元,较上年增长51.25%。

下表列出所示期间本集团利润表项目构成及变动情况。

■

利息净收入

2015年,本集团实现利息净收入4,577.52亿元,较上年增加203.54亿元,增幅为4.65%;在营业收入中占比为75.64%。

下表列出所示期间本集团资产和负债项目的平均余额、相关利息收入或利息支出以及平均收益率或平均成本率的情况。

■

2015年,人行在连续降息的同时放开存款利率上限,同业竞争加剧,债券及货币市场收益率整体走低。受此影响,本集团付息负债成本率下降幅度低于生息资产收益率下降幅度,净利差和净利息收益率分别为2.46%和2.63%,较上年分别下降15个基点和17个基点。面对降息和利率市场化带来的负面影响及挑战,本集团将继续加强息差管理,采取多项措施积极应对,培育全行市场化定价能力。

非利息净收入

下表列出所示期间本集团非利息净收入构成及变动情况。

■

2015年,本集团非利息净收入1,474.45亿元,较上年增长143.73亿元,增幅为10.80%。

手续费及佣金净收入

下表列出所示期间本集团手续费及佣金净收入构成及变动情况。

■

2015年,本集团实现手续费及佣金净收入1,135.30亿元,较上年增长4.62%。手续费及佣金净收入对营业收入比率较上年下降0.26个百分点至18.76%。

银行卡手续费收入349.60亿元,增幅14.36%。其中,受消费交易、分期业务快速增长带动,信用卡收入增长超过20%;严格执行政府定价新政,借记卡收入较上年略有下降。

代理业务手续费收入199.94亿元,增幅51.42%,主要是代销基金、代理保险收入增长较快。

理财产品业务收入144.57亿元,增幅33.17%,主要是持续推出创新产品,有效满足各类客户需求,实现理财产品规模较快增长。

顾问和咨询费收入136.56亿元,降幅26.74%,主要是支持实体经济发展,对小微企业等采取了服务收费减免措施,相关收入降幅较大。

结算与清算手续费收入131.66亿元,降幅3.40%,主要是严格执行政府定价新政,下调部分结算价格标准,人民币结算收入较上年下降;同时受外贸增速持续放缓等因素影响,国际结算收入低于上年水平。

托管及其他受托业务佣金收入99.42亿元,增幅12.50%。其中,证券投资基金托管、保险资产托管、养老金托管等收入较快增长,房改金融等传统优势业务保持平稳增长。

电子银行业务收入66.84亿元,增幅4.32%,主要是不断丰富产品服务,持续提升客户体验,网上银行、手机银行、短信金融等电子渠道客户数和交易规模较快增长;同时比照政府定价新政主动调低部分电子渠道服务价格标准,在电子渠道交易量较快增长的同时,相关收入增长有限。

下一步,本集团将继续推动产品和服务创新,满足客户差异化金融服务需求,实现产品结构和收入结构持续优化,保持手续费及佣金收入平稳增长。

业务及管理费

下表列出所示期间本集团业务及管理费构成情况。

■

2015年,本集团加强成本管理,优化费用支出结构,成本收入比较上年下降1.87个百分点至26.98%。业务及管理费1,573.80亿元,较上年减少24.45亿元,降幅1.53%。其中,员工成本914.99亿元,较上年减少0.64亿元,降幅0.07%;物业及设备支出330.46亿元,较上年增加25.01亿元,增幅8.19%;其他业务及管理费328.35亿元,较上年减少48.82亿元,降幅12.94%,主要是进一步提高费用精细化管理水平,有效加强了对重点支出项目的管控,行政及运营类费用同比下降。

资产减值损失

下表列出所示期间本集团资产减值损失构成情况。

■

2015年,本集团资产减值损失936.39亿元,较上年增加317.28亿元,增幅51.25%。其中,客户贷款和垫款减值损失926.10亿元,较上年增加333.46亿元;投资减值损失回拨10.80亿元,较上年减少19.16亿元。

所得税费用

2015年,所得税费用696.11亿元,较上年减少12.28亿元;所得税实际税率为23.32%,低于25%的法定税率,主要是由于持有的中国国债利息收入按税法规定为免税收益。

3.2 资产负债表项目分析

资产

下表列出于所示日期本集团资产总额的构成情况。

■

1. 包括以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、持有至到期投资及应收款项类投资。

2. 包括贵金属、衍生金融资产、对联营和合营企业的投资、固定资产、土地使用权、无形资产、商誉、递延所得税资产及其他资产。

于2015年12 月31 日,本集团资产总额183,494.89亿元,较上年增加16,053.96亿元,增幅为9.59%,主要是由于客户贷款和垫款、投资、存放同业款项及拆出资金等增长。本集团积极支持实体经济、民生需求等领域发展,客户贷款和垫款总额达104,851.40亿元,较上年增长10.67%;投资总额42,714.06亿元,较上年增长14.58%,主要是加大了债券投资力度;根据资金状况调整同业资金运用规模,存放同业款项及拆出资金在资产总额中的占比上升0.54个百分点;受法定存款准备金率下调影响,现金及存放中央银行款项占比下降2.50个百分点至13.09%。

客户贷款和垫款

下表列出于所示日期本集团客户贷款和垫款总额及构成情况。

■

1. 包括个人商业用房贷款、个人住房抵押额度贷款、个人助学贷款等。

于2015年12月31日,本集团客户贷款和垫款总额104,851.40亿元,较上年增加10,106.30亿元,增幅为10.67%。

本行境内公司类贷款和垫款57,775.13亿元,较上年增加171.07亿元,增幅为0.30%,主要投向基础设施、小微企业、涉农贷款等领域。其中,短期贷款减少957.47亿元,降幅5.02%;中长期贷款增加1,128.54亿元,增幅2.93%。

本行境内个人贷款和垫款34,668.10亿元,较上年增加5,826.64亿元,增幅为20.20%。其中,个人住房贷款增加5,200.80亿元,增幅23.08%;信用卡贷款保持较快增长态势,较上年增加611.10亿元,增幅18.57%;个人消费贷款及个人助业贷款余额有所下降,主要是加强贷款风险控制、调整贷款产品结构所致。

票据贴现4,331.53亿元,较上年增加2,642.30亿元,增幅为156.42%,主要用于满足重点优质客户短期融资需求。

海外和子公司客户贷款和垫款8,076.64亿元,较上年增加1,466.29亿元,增幅为22.18%,主要是加强境外本地客户拓展力度及境内子公司贷款增长。

按五级分类划分的贷款分布情况

下表列出于所示日期本集团贷款按五级分类的分布情况。在贷款五级分类制度下,不良贷款包括划分为次级、可疑及损失的贷款。

■

2015年,本集团对重点行业、区域、产品开展专项风险排查,加强客户风险的防范化解,通过市场化手段加快不良贷款处置,信贷资产质量保持基本稳定。于2015年12月31日,不良贷款余额1,659.80亿元,较上年增加528.09亿元;不良贷款率1.58%,较上年上升0.39个百分点;关注类贷款占比2.89%,较上年下降0.08个百分点。

负债

下表列出所示日期本集团负债总额的构成情况。

■

1. 包括向中央银行借款、以公允价值计量且其变动计入当期损益的金融负债、衍生金融负债、应付职工薪酬、应交税费、应付利息、预计负债、递延所得税负债及其他负债。

于2015年12月31日,本集团负债总额169,044.06亿元,较上年增加14,121.61亿元,增幅9.12%。其中,客户存款占负债总额的80.86%,较上年下降2.40个百分点;受益于资本市场活跃,同业及其他金融机构存放款项增长较多,同业及其他金融机构存放款项和拆入资金占比上升2.63个百分点。

客户存款

下表列出所示日期本集团按产品类型划分的客户存款情况。

■

于2015年12月31日,本集团客户存款总额136,685.33亿元,较上年增加7,693.80亿元,增幅5.96%。其中,本行境内活期存款较上年增加5,293.96亿元,增幅8.44%,在客户存款中的占比较上年提高1.14个百分点至49.74%。

股东权益

下表列出所示日期本集团股东权益总额及构成情况。

■

于2015年12月31日,股东权益14,450.83亿元,较上年增加1,932.35亿元;股东权益总额对资产总额的比率为7.88%。

3.3 经营分部情况

下表列出所示期间各主要业务分部的利润总额情况。

■

下表列出于所示日期本集团按地区分部划分的税前利润分布情况。

■

3.4 资本管理

本集团实施全面的资本管理,涵盖了监管资本、经济资本和账面资本的管理,主要包括资本充足率管理、资本规划管理、资本筹集管理、经济资本管理等。

2015 年,本集团不断强化资本管理基础能力建设,完善资本传导及约束机制,积极推进资本集约化经营转型。加强资本占用和风险加权资产项目分析,推进业务结构优化,降低低效资本占用,不断提高资本使用效率,资本对业务发展的引导和约束作用进一步提升。

2015年,本集团积极推动资本管理工具创新。5月,在境外发行20亿美元二级资本债券,票面利率3.875%,是本行以集团名义发行的首单美元资本债;12月在境外成功发行30.5亿美元优先股,股息率为4.65%,为本行首次发行优先股补充其他一级资本,标普和穆迪给予本次优先股的发行评级分别为BB/Ba2;12月在境内银行间市场成功发行240亿元二级资本债券,票面利率为4%。

2015年,本集团持续强化资本计量高级方法模型的内部验证机制,确保监管资本计量的审慎性。推进内部评级模型的投产后验证工作,全面提升模型的运行表现;完善模型验证政策体系,增强规章制度的可操作性;推动拟定风险计量模型概览图,强化模型风险监测及验证力度。

资本充足率

下表列出于所示日期本集团以及本行的资本充足率情况。

■

本集团依据银监会2012 年6 月颁布的《商业银行资本管理办法(试行)》计量资本充足率,并自2014年4月2日开始实施资本管理高级方法。于2015年12 月31 日,考虑并行期规则后,本集团按照《商业银行资本管理办法(试行)》计量的资本充足率15.39%,一级资本充足率13.32%,核心一级资本充足率13.13%,满足监管要求。与2014 年12 月31 日相比,本集团资本充足率、一级资本充足率、核心一级资本充足率分别上升0.53、1.21和1.02个百分点。

本集团资本充足率提升主要得益于以下因素:一是实现了较好的经营收益,利润留存增加;二是积极开展资本工具创新,于境内外市场完成不同层级合格资本工具发行,有效充实了资本基础;三是持续推进业务结构优化,加强资本精细化管理,合理把握风险加权资产增长速度。

杠杆率

自2015年一季度起,本集团依据银监会2015年1月颁布的《商业银行杠杆率管理办法(修订)》计量杠杆率。于2015年12月31日,本集团杠杆率为7.28%,高于监管要求。与2014年12月31日相比,本集团杠杆率上升0.77个百分点,主要是利润留存和优先股发行实现的一级资本净额增速高于表内外资产增速,同时新计量规则的实施也有利于杠杆率的提升。

下表列示于所示日期本集团的杠杆率总体情况。

■

1.杠杆率按照相关监管要求计算,一级资本净额与本集团计算资本充足率的口径一致。

2.调整后表内外资产余额=调整后表内资产余额+调整后表外项目余额-一级资本扣减项。

四、涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的说明。

□适用√不适用

4.2报告期内发生重大会计差错更正的说明

□适用√不适用

4.3与上年度财务报告相比,财务报表合并范围发生变化的具体说明

√适用□不适用

与上年度财务报告相比,本年度财务报表合并范围发生的主要变化为新增建信养老金管理有限责任公司,清算处置了新建发有限公司。

4.4董事会、监事会对非标准审计报告的说明。

□适用√不适用

中国建设银行股份有限公司董事会

2016年3月30日

上一期 下一期

上一期 下一期