□本报记者 张勤峰

年初汇市巨震,债市风景独好。上周,十年国债收益率最低跌至2.72%,十年国开债收益率几近跌穿3%,双双创下本轮牛市新低。

分析人士指出,债券收益率虽低,但经济不振,债牛当道,当前的低利率没有太大风险。更重要的是,机构不缺钱、缺资产,资金去无可去,低利率正被接受,未来仍有下行空间。但短期看,利率不高、下行过快,交易户有获利了结冲动,而资金利率持稳,债券收益率进一步往下需待资金面突破,关键要看货币政策。综合而言,近期债市或有震荡,持有为主,调整是机会,等待政策突破。

再见利率新低

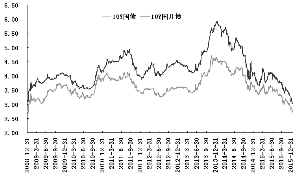

上周,银行间市场十年期国债收益率最低跌至2.72%,十年期国开债收益率逼近3%,再创本轮牛市新低。

从中债收益率曲线上看,上周十年国债收益率先抑后扬,上半周一路下行至最低2.72%,后半周小幅反弹至2.75%左右,全周仍下行近9BP;十年期国开债周中降至3.01%,随后略反弹至3.02%,全周下行8BP。站在当下,十年国债收益率正逼近2008年底2009年初的绝对低位,十年国开债则率先跌穿2009年1月低位,剑指2002年的历史大底。

回想2015年底,债市快牛考验市场心理底线,就连卖方中曾经坚定的多头,也开始提示收益率“超跌”的风险,然而一波未平一波又起,年初的行情似乎是要证明,债市盛宴根本停不下来。

分析年首这波债市行情,业内人士认为主要有三方面因素推动:一是年初机构配置额度充裕,供需关系偏暖。年初债券发行尚未大规模启动,尤其是地方债暂无供给,净供给相对较少而机构年初配置压力很大,城商行农商行积极加仓、保险有再配置压力、银行委外投资增多,而广义基金购买力惊人。二是汇率波动对流动性尚未造成实质压力,而央行加码资金投放,缓解投资者对短期流动性的担忧情绪。上周央行放量进行2400亿元逆回购操作,又“追加”开展1000亿元MLF操作,流动性投放力度明显加大。三是年初海内外金融市场动荡,投资者风险偏好不断下降,对安全资产需求日益增强。新年伊始,人民币汇率贬值,A股连遭重挫、商品萎靡不振,唯有债券市场一枝独秀。

债牛暂无大风险

站在当下往后看,不缺钱、缺资产的格局依旧,在风险偏好下降市道下,债市的正收益和低风险性仍具吸引力,暂时看不到大的调整风险。

业内人士指出,经济不振,债牛当道,2016年增长低通胀低必然对应着利率低,当前的低利率没有太大风险。更重要的是,机构不缺钱、缺资产,经济看不到企稳迹象、风险资产很有风险、资产预期回报不断下降,低利率正被广泛接受,债市低利率相对并不低。试问,面对年初以来其他资产的动荡,债券仍能够提供相对不小的“正回报”,夫复何求?如此也就不难理解近期债市为何能够一枝独秀了。

有市场人士进一步指出,一季度供需关系较好,尤其是近期货基、债基多发,广义基金大举增持债券的势头没有扭转的迹象。从一两个月的时间尺度上看,债市暂时没有实质性的利空出现。若经济增速再降、货币政策再松、机构资产负债矛盾缓和,收益率中枢再下沉也不无可能。简言之,当前债市所处的环境是,风险有限,机会犹存。即便收益率一时出现反弹,也会因买盘的介入而难以持续上行,债市牛市趋势难以看到转变。

利率不高 避免过激操作

综合机构观点来看,利率下行的趋势不变,继续向下的想象空间犹存,但在利率不断创新低后,下行约束也在逐渐加大。短期来看,利率不乏出现低位波动的可能,应避免过激操作,不建议盲目追低。

兴业证券指出,在收益率持续下降后,资金利率对利率下行的约束越来越强。在去年下半年以来债市收益率大幅下行过程中,资金利率并未进一步明显走低,导致债市收益率曲线短端下行缓慢,曲线日益扁平化。目前十年期与一年期国债期限利差不到50BP,接近2015年初的低位。债市整体收益率要进一步向下,资金利率能否突破向下已成关键,这又需要货币政策放松的推动。而去年底以来,降准预期屡次落空,央行态度出现微妙变化,资金利率能否再降暂未可知。

此外,这波行情中交易盘深度参与,已经积累较大浮盈,在宽松预期落空的情况下,存在一定的获利了结冲动,可能会引发市场波动。兴业证券认为,牛势虽好,仍需冷静,不建议在当前利率水平过激操作,仓位高的投资者可以适当放缓节奏,仓位轻的投资者可以多做交易。南京银行建议交易盘不过分追低,适度止盈,配置盘适当降低久期。

有市场人士进一步指出,此轮行情已超越传统的牛市,由于参照系变化,真正的利率底部在哪里恐怕只能试出来。由于利率底部不明确,市场预期有分化,在利率不断创新低的过程中,不排除债市出现波动或调整。从3.2%到3%再到2.8%,之前每个重要关口,利率都有波动,但都没有改变运行的方向。建议近期以持有为主,等待政策突破,调整过大则是机会。

行情显示,18日债券期、现货市场皆出现调整,银行间十年期国债收益率上行约3BP,十年国开债上行约2BP。

十年期国债及国开债收益率

上一期 下一期

上一期 下一期