(上接A18版)

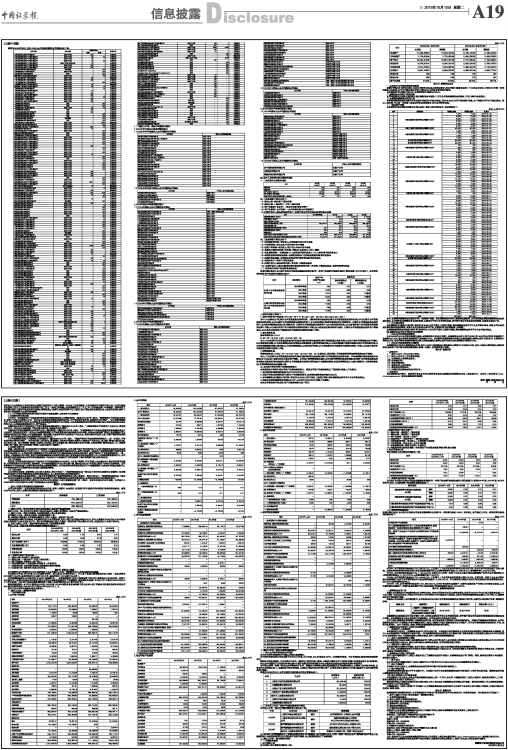

截至2015年6月30日,发行人纳入合并报表范围的公司的情况如下表:

■

■

(二)最近三年及一期合并范围变化情况

1、2015年半年度合并报表范围的变化

(1)2015年半年度新纳入合并范围的公司情况

■

(2)2015年半年度不再纳入合并范围的公司情况

■

2、2014年度合并报表范围的变化

(1)2014年新纳入合并范围的公司情况

■

(2)2014年不再纳入合并范围的公司情况

■

3、2013年度合并报表范围的变化

(1)2013年新纳入合并范围的公司情况

■

■

(2)2013年不再纳入合并范围的公司情况

■

4、2012年度合并报表范围变化情况

(1)2012年新纳入合并范围的公司情况

■

(2)2012年不再纳入合并范围的公司情况

■

四、发行人报告期内的主要财务指标

(一)报告期内主要财务指标

■

注:上述各指标计算公式如下:

(1)流动比率=流动资产/流动负债

(2)速动比率=(流动资产-存货)/流动负债

(3)资产负债率(母公司)=母公司负债/母公司资产

(4)资产负债率(合并报表)=合并报表负债/合并报表资产

(5)归属于发行人股东的每股净资产=归属于母公司所有者权益/期末股本总额

■

注:上述各指标计算公式如下:

(1)应收账款周转率=营业收入/应收账款年初年末平均值

(2)存货周转率=营业成本/存货年初年末平均值

(3)总资产周转率=营业收入/资产总计年初年末平均值

(4)息税折旧摊销前利润=净利润+所得税+利息支出+折旧+摊销

(5)利息保障倍数=(利润总额+计入财务费用的利息支出)/计入财务费用的利息支出

(6)每股经营活动的现金流量=当期经营活动产生的现金流量净额/期末总股本

(7)每股净现金流量=当期现金及现金等价物净增加额/期末总股本

(8)每股净资产=净资产/期末总股本

(9)归属于发行人股东的净利润=净利润-少数股东损益

(10)归属于发行人股东扣除非经常性损益后的净利润=净利润-少数股东损益-税后非经常性损益

(二)报告期内净资产收益率及每股收益

按照中国证监会《公开发行证券公司信息披露编报规则》第9号—净资产收益率和每股收益的计算及披露(2010年修订),公司报告期内的净资产收益率和每股收益如下:

■

上述财务指标计算如下:

1、加权平均净资产收益率=P0/(E0+NP÷2+Ei×Mi÷M0–Ej×Mj÷M0±Ek×Mk÷M0)

其中:P0分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债股权转让等新增的、归属于公司普通股股东的净资产;Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;M0为报告期月份数;Mi为新增净资产次月起至报告期期末的累计月数;Mj为减少净资产次月起至报告期期末的累计月数;Ek为因其他交易或事项引起的、归属于公司普通股股东的净资产增减变动;Mk为发生其他净资产增减变动次月起至报告期期末的累计月数。

2、基本每股收益

基本每股收益=P0÷S

S=S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk

其中:P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润;S为发行在外的普通股加权平均数;S0为期初股份总数;S1为报告期因公积金转增股本或股票股利分配等增加股份数;Si为报告期因发行新股或债股权转让等增加股份数;Sj为报告期因回购等减少股份数;Sk为报告期缩股数;M0报告期月份数;Mi为增加股份次月起至报告期期末的累计月数;Mj为减少股份次月起至报告期期末的累计月数。

3、稀释每股收益

稀释每股收益=P1/(S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk+认股权证、股份期权、可转换债券等增加的普通股加权平均数)

其中,P1为归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润,并考虑稀释性潜在普通股对其影响,按《企业会计准则》及有关规定进行调整。公司在计算稀释每股收益时,应考虑所有稀释性潜在普通股对归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润和加权平均股数的影响,按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

五、本次发行后公司资产负债结构的变化

本次债券发行后将引起公司资产负债结构的变化。假设公司资产负债结构在以下假设条件基础上产生变动:

1、相关财务数据模拟的基准日为2015年6月30日;

2、假设不考虑本次债券发行过程中产生的融资费用,本次债券募集资金净额为60亿元;

3、本次募集资金扣除发行费用后,将使用58.305亿元用于偿还上述银行贷款,剩余募集资金将用于补充公司流动资金;

4、假设本次债券募集资金净额60亿元计入公司2015年6月30日的资产负债表;

本次公司债券发行完成后,资产负债结构变化如下所示:

单位:万元

■

第五节 募集资金运用

一、本次发行公司债券募集资金数额

根据《管理办法》的相关规定,结合公司财务状况及未来资金需求,经公司第七届董事会第二十五次会议审议,并经2015年第一次临时股东大会批准,公司向中国证监会申请不超过60亿元的公司债券发行额度。

本次债券采用分期发行的方式,本期债券发行规模为30亿元。

二、募集资金专项账户管理安排

公司将根据相关法律法规的规定指定募集资金专项账户,用于公司债券募集资金的接收、存储、划转与本息偿付。

三、本期债券募集资金使用计划

本次债券募集资金拟全部用于偿还银行贷款及补充流动资金,其中58.305亿元用于偿还银行贷款,余下的部分用于补充流动资金。通过上述安排,可以在一定程度上满足公司营运资金需求、优化公司财务结构。

(一)偿还银行贷款

本次债券拟偿还贷款的贷款主体均为金地(集团)股份有限公司,具体明细如下:

单位:人民币万元

■

其中,本期债券募集资金拟偿还序号1-36的银行贷款。待本期债券发行完毕、募集资金到账后,公司将根据本期债券募集资金的实际到位情况、公司债务结构调整及资金使用需要,本着有利于优化公司债务结构,尽可能节省公司利息费用的原则,实施具体偿还计划。

(二)补充流动资金

本次募集资金扣除发行费用后,将使用58.305亿元用于偿还上述银行贷款,剩余募集资金将用于补充公司流动资金,满足公司未来经营发展对流动资金的需求,有助于公司业务的开展与扩张、市场的开拓及抗风险能力的增强。

本期债券募集资金扣除发行费用后,将使用29.17亿元用于偿还上述银行贷款,剩余募集资金将用于补充公司流动资金。

四、募集资金运用对公司财务状况的影响

(一)对本公司负债结构的影响

以2015年6月30日公司财务数据为基准,本期债券发行完成且根据上述募集资金运用计划予以执行后,本公司合并财务报表的资产负债率为67.52%;母公司财务报表的资产负债率68.77%。合并财务报表的非流动负债占负债总额的比例将由发行前的29.88 %增至发行后的32.38%,母公司财务报表的非流动负债占负债总额的比例将由发行前的38.59%增至发行后的43.13%。

(二)对本公司短期偿债能力的影响

本期债券发行完成且募集资金运用后,发行人合并口径的流动比率及速动比率将为1.90倍及0.60倍。发行人流动比率和速动比率有所改善,流动资产对于流动负债的覆盖能力得到一定提升,短期偿债能力增强。

第六节 备查文件

一、备查文件

(一)发行人2012-2014年审计报告;

(二)发行人2015年上半年财务报表;

(三)主承销商出具的核查意见;

(四)法律意见书;

(五)资信评级报告;

(六)债券持有人会议规则;

(七)债券受托管理协议;

(八)中国证监会核准本次发行的文件。

二、查阅地点

在本期债券发行期内,投资者可至本公司及主承销商处查阅本募集说明书摘要全文及上述备查文件,或访问上交所网站(http://www.sse.com.cn)查阅本募集说明书摘要。

金地(集团)股份有限公司

年 月 日

上一期 下一期

上一期 下一期