(上接A15版)

注:2013年数据采用2014年审计报告中经追溯调整后的数据。

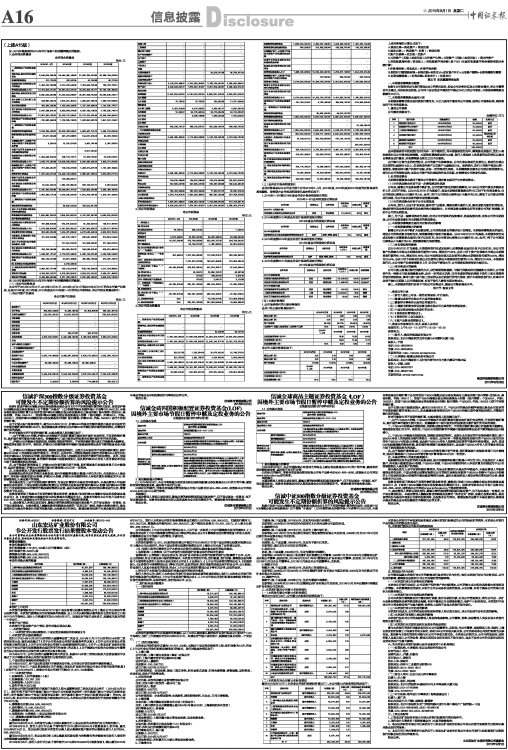

3、合并现金流量表

合并现金流量表

单位:元

■

注:2013年数据采用2014年审计报告中经追溯调整后的数据。

(二)母公司财务报表

本公司于2012年12月31日、2013年12月31日、2014年12月31日和2015年3月31日的母公司资产负债表,以及2012年度、2013年度、2014年度及2015年度1-3月的母公司利润表、母公司现金流量表如下:

1、母公司资产负债表

母公司资产负债表

单位:元

■

■

2、母公司利润表

母公司利润表

单位:元

■

3、母公司现金流量表

母公司现金流量表

单位:元

■

■

(三)合并会计报表范围变化

合并财务报表以本公司及全部子公司2015年1-3月、2014年度、2013年度及2012年度的财务报表为基础编制。报告期内合并报表范围变化具体情况如下:

1、2015年1-3月较2014年度合并会计报表范围变化情况

2015年1-3月合并范围变化情况表

■

2、2014年度较2013年度合并会计报表范围变化情况

2014年度合并范围变化情况表

■

3、2013年度较2012年度合并会计报表范围变化情况

2013年度合并范围变化情况表

■

4、2012年度较2011年度合并会计报表范围变化情况

2012年度合并范围变化情况表

■

(四)主要财务指标

1、公司报告期内的主要财务指标

合并口径主要财务指标如下:

■

母公司主要财务指标如下:

■

上述财务指标计算公式如下:

A.流动比率=流动资产/流动负债

B.速动比率=(流动资产-存货)/流动负债

C.资产负债率=总负债/总资产

D.无形资产(扣除土地使用权)占净资产比例=无形资产(扣除土地使用权)/期末净资产

E.应收账款周转率=营业收入/应收账款平均余额(其中2011年度应收账款平均余额按照期末余额计算)

F.存货周转率=营业成本/存货平均余额

G.息税折旧摊销前利润=利润总额+利息支出+固定资产折旧+无形资产摊销+长期待摊费用摊销

H.利息保障倍数=(利润总额+利息支出)/利息支出

第五节 本次募集资金运用

一、本期债券募集资金数额

根据《公司债券交易与发行管理办法》的相关规定,结合公司财务状况及未来资金需求,经公司董事会审议通过,并经股东会批准,公司向中国证监会申请发行不超过30亿元的公司债券。本期债券募集资金数额为15亿元。

二、本期债券募集资金运用计划

本期债券募集的资金在扣除发行费用后,14亿元拟用于偿还母公司债务,改善公司债务结构,剩余资金用于补充营运资金。

1、偿还公司债务

公司偿还贷款如下:

金额单位:万元

■

因本期债券的审批和发行时间尚存一定不确定性,待本期债券发行完毕,募集资金到账后,发行人将依据该时点公司债券结构调整。本期债券募集资金到位之前,发行人将根据上述贷款的实际情况以其他自筹资金进行偿还,并在募集资金到位之后予以置换。

由于超市百货行业的经营特点,公司的资产负债率较高。公司负债以流动性负债为主,流动性负债占总负债的比重在85%以上,但非流动性资产占总资产比重超过50%。报告期内,发行人的资产流动比例一直较低,债务结构与资产机构不匹配,存在一定的流动性风险。本期募集资金偿还公司部分短期债务后,将优化公司的债务结构,实现公司资产和负债结构的良好匹配,有效降低公司流动性风险。

2、补充流动资金

本期债券募集资金除用于偿还公司债务外,剩余资金拟用于补充流动资金。

(1)补充流动资金有利于进一步降低流动性风险

近年来,随着公司业务规模不断扩张,公司的货币资金余额持续降低,2014年公司货币资金余额虽有所上升,但仍不充裕。以2015年3月31日为基准日,假设本期债券募集资金的1亿元用于补充流动资金,母公司流动比率将从0.81提升至1.05,合并口径下公司流动比率将由0.75提升至0.82,降低了公司资金的流动性风险,为公司各项业务的稳定运营提供保障。

(2)补充流动资金有利于公司长期发展

近年来,发行人正处于扩张阶段,新开的门店较多,需要招聘大量的人员,购买或租用新的经营场地,造成经营性现金流和投资性现金流净流出额度较大。补充流动资金能够良好的支撑公司的扩张战略,有助于公司的长期发展。

综上,为了进一度降低流动性风险,应对公司所面临的投资需求,把握投资机遇,实现公司的长期发展,公司有必要适量补充长期稳定的流动资金。

三、本期债券募集资金运用对财务状况的影响

(一)对短期偿债能力的影响

随着公司近年来不断扩大投资规模,公司对流动资金的需求也日益增加。本期债券募集资金的运用,将使公司的流动资金得到充实,短期偿债能力得到大幅提高。以2015年3月31日为基准,本期债券发行完成且根据上述募集资金运用计划予以执行后,母公司流动比率将从0.81提升至1.05,合并口径下公司流动比率将从0.75提升至0.82,短期偿债能力得到增强。

(二)对负债结构的影响

以2015年3月31日为基准,本期债券发行完成且根据上述募集资金运用计划予以执行后,母公司的资产负债率水平将由本期债券发行前的77.68%,增加至77.95%,合并口径下资产负债率水平将由本期债券发行前的65.74%,增加至65.86%;母公司非流动负债占总负债的比例由本期债券发行前的0.00%,增加至22.56%,合并口径下非流动负债占总负债的比例由本期债券发行前的9.10%,增加至16.68%。本期债券发行后,本公司资产负债率将略有上升,但仍处于较低水平,公司债务结构将得到大幅优化。

(三)对财务成本的影响

公司目前主要通过银行贷款的方式,进行短期债务融资。与银行贷款这种间接融资方式相比,公司债券作为一种资本市场直接融资品种,具有一定的成本优势,同时考虑到评级机构给予发行人和本期债券的信用评级较高,参考目前二级市场上交易的以及近期发行的可比债券,预计本期债券发行时,利率水平会低于境内同期限人民币贷款利率,有利于发行人降低长期财务成本。

综上,本期债券的发行有利于节约公司财务成本,提高公司整体盈利水平。

第六节 备查文件

一、备查文件目录

(一)发行人最近三年及一期的财务报告、审计报告;

(二)海通证券股份有限公司出具的核查意见;

(三)嘉源律师事务所出具的法律意见书;

(四)上海新世纪资信评估投资服务有限公司出具的资信评级报告;

(五)中国证监会核准本次发行的文件;

(六)《债券受托管理协议》;

(七)《债券持有人会议规则》;

(八)《账户及资金监管协议》。

二、备查文件查阅时间、地点、联系人及电话

查阅时间:上午9:00—11:30下午:13:00—16:30

查阅地点:

(一)发行人:物美控股集团有限公司

联系地址:北京市海淀区西四环北路158号慧科大厦11层

联系人:于滨

电话:010-88258815

传真:010-88258605

互联网网址:http://www.wumart.com

(二)主承销商:海通证券股份有限公司

联系地址:北京市海淀区中关村南大街甲56号方圆大厦写字楼23层

联系人:伍敏、吴斌

电话:010-88027267

传真:010-88027190

互联网网址:www.htsec.com

物美控股集团有限公司

2015年8月28日

上一期 下一期

上一期 下一期