□本报记者 王辉

5月以来,央行公开市场操作逐步转向资金净投放,力保年中时点流动性稳定的意愿十分明显。分析人士表示,在货币政策倾向局部放松的背景下,央行流动性调控将更为积极和灵活;预计6月公开市场操作将继续挑起政策预调微调的“大梁”,仍将以适度投放流动性和平滑到期资金为主。

公开市场转向阶段性投放

回顾5月央行公开市场操作,除首周净回笼资金外,余下三周都实现净投放,当月公开市场累计净投放资金1640亿元,创下今年春节后单月净投放量的新高。从量价两个角度看,5月公开市场操作呈现出两大特点。一是,28天正回购利率始终稳定在4%,显示央行有意维持中短期资金价格低位平稳运行;二是,自5月中旬开始,正回购操作量不断下调,月中到期央票也未被续做,并连续三周开展资金净投放,释放出货币政策适时适度微调的信号。

本周二(6月3日),央行在公开市场进行了300亿元28天期正回购操作,中标利率继续持平在4.0%。数据显示,周二有到期资金830亿元,正回购操作量仍维持较低水平,显示央行公开市场操作延续了5月中下旬的偏宽松取向。

六月操作或现新亮点

主流机构认为,6月乃至未来更长一段时间,货币政策仍倾向于定向宽松,而公开市场操作将继续担当流动性调控的主力。

来自民生证券的最新观点指出,在中国潜在增速下降和转型升级的大背景下,宏观管理框架将由过去的需求管理转向侧重于供给管理,相应的货币政策会遵循“总量稳定、结构优化”的取向。当经济面临周期性下行时,货币政策会适时适度预调微调,稳定产出缺口,但更多的是通过盘活存量,优化增量继续为结构调整和转型升级创造稳定的货币金融环境。

广发证券最新周报也认为,现阶段货币政策的格局仍然是定向宽松,全面降准唯有在超储规模大幅下滑的情境下发生。南京银行等机构着重指出,通过公开市场操作来实现政策的松动,将是更为现实的选择。南京银行认为,当前央行放松货币的方式主要有两种:公开市场增加基础货币投放,或者是提高货币乘数。考虑到后者将导致金融体系杠杆率提升,加大金融风险,采用第一种方式的可能性更大。此外,当前基础货币增速处于低位,将给公开市场提供较大操作空间。

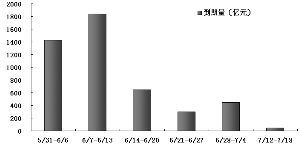

Wind数据显示,截至6月3日,6、7两月公开市场到期资金量分别为4220亿元、500亿元,均低于5月份的5630亿元。就6月份来看,除前两周到期资金超过1000亿元之外,后两周到期资金分别只有650亿元和300亿元。分析人士表示,无论是出于适度平滑到期资金分布的考虑,还是从保持流动性合理适度、保障货币市场平稳度过年中时点的角度来看,6月份公开市场操作都应“有所作为”。在此背景下,考虑到去年以来各方对于正逆回购乃至针对特定机构的定向操作已有很强的接纳度,6月份正回购期限的压缩、操作的减磅、逆回购的重启甚至是适时的定向逆回购,都可能成为公开市场操作“合情合理”的新亮点。

6、7月各周公开市场到期资金情况

上一期 下一期

上一期 下一期