综观各国应对利率市场化相伴风险的教训,盲目乐观、预案缺失和应对出错属于常见错误。为保证利率市场化的平稳顺利推进,将其可能的风险和负面影响控制在最小范围内,建议我国应高度重视利率市场化风险,在货币政策、金融监管、重点领域调控等方面采取针对性举措,统筹兼顾,平衡好各方面关系,协同、配套有序推进改革,确保整个金融体系的稳健运行,守住不发生系统性风险的底线。

货币政策应保持稳健中性并增加灵活性。逐步淡化直至退出贷款总量控制等非市场化手段,同时为缓解存款增长趋势性放缓的压力,适时适度降低法定存款准备金率。进一步完善公开市场操作,加大操作频率,丰富操作品种,不断增强公开市场操作在调节银行流动性、引导利率走势和市场预期方面的作用。应在利率市场化推进过程中和完成的初步阶段,努力营造适宜的货币政策环境,保持流动性合理适度,避免偏紧现象持续出现。

发展中小企业融资机构,解决小微企业融资难问题。在新时期经济结构调整、模式转型的背景下,灵活积极的民营企业、中小企业将承担更多的助推经济增长,创造就业岗位的使命。但金融市场欠完善和国有企业软预算约束问题造成了长期以来我国民营小微企业融资困难,市场化自发调节机制难以有效解决小微企业目前面临的问题。尤其是,在利率市场化、偏紧货币政策和去杠杆政策导向下,小微企业面临融资成本进一步上升的压力。应加大力度吸引民间资本为小微企业提供金融服务,建立政策性中小企业银行可以作为有针对性的应对举措。

尽快建立存款保险制度和金融机构破产退出机制。有必要按照市场机制建立存款保险制度,这既可以有效地保护存款人的利益,又能使各类银行在同一起跑线上公平竞争。尽快出台金融机构破产制度,形成以市场原则为基础、安全、高效的市场退出机制和破产法律制度,规范金融机构的市场退出。针对不同机构的特点合理设定差别化的保费,保证大小型银行都能加入;同时考虑到有些商业银行出资有困难,建议必要时可以考虑使用中央财政专项资金设立存款保险基金。推动存款保险制度的前后,尤其要关注并控制好银行存款局部搬家带来的行业流动性风险。

合理协调利率市场化改革与放开银行业准入限制的关系。审慎、渐进放开银行业市场准入限制,对民营资本进入银行业、互联网金融等采取稳妥推进的策略,注重其规范有序发展,特别是要求其加强风险管控,以避免在商业银行尚未准备好应对之前,过度加剧银行业市场竞争,同时也使新生的民营银行处在较大的市场压力之下。

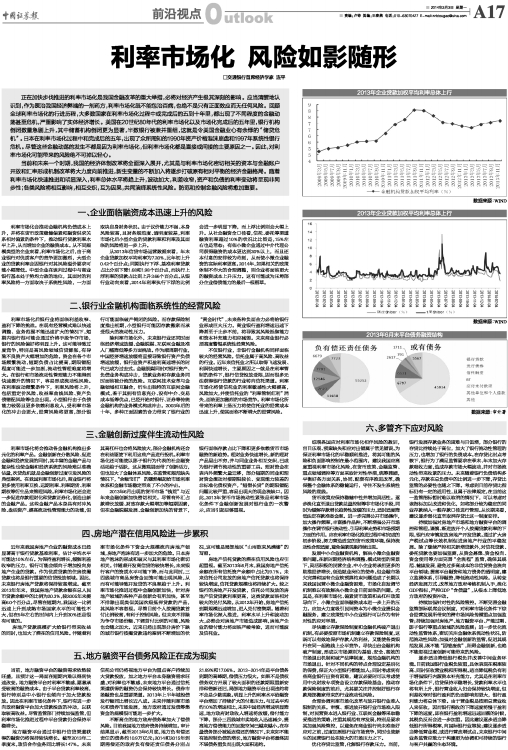

优化存贷比监管,化解银行存款压力。当前,银行发展存款业务的困难与日俱增,部分银行的存贷比持续处于高位,加大了银行流动性管理的压力,也增加了银行的负债成本。在存贷比时点考核下,银行为了满足监管要求在季末、年末加大存款吸收力度,造成存款市场大幅波动,并对市场流动性带来收紧的压力。未来随着银行负债结构多元化,存款在总负债中的比例进一步下降,存贷比监管的必要性也随之下降。考虑到目前存贷比指标仍有一定的适用性,且属于法律规定,在当前这一监管指标暂时难以取消的情况下,可以考虑对该指标加以改进和优化,如将部分较为稳定的同业存款纳入一般存款口径进行管理。从长期来看,建议逐步弱化直至取消存贷比这一制度安排。

持续加强对房地产市场和地方融资平台的调控和管理。谨慎、渐进放开个人按揭贷款利率的下限,银行应审慎发放房地产开发贷款。通过扩大房产税试点等长效机制促进房地产行业的平稳发展。除了继续严控相关新增贷款外,对信托贷款、委托贷款也要加强监测,从资金募集、资金投向、资金使用等方面完善“全流程”监管,确保其规范、健康发展,避免过多高成本的非信贷资金流向平台领域;提高平台融资和地方债务的透明度,建立监测体系,引导融资,降低流动性风险。从转变经济发展方式、改革地方政府考核机制入手,淡化GDP指标,严控GDP“含债量”,从根本上降低地方政府的投资冲动。

持续加强针对性的风险管控。不断完善金融监管部际联席会议制度,对利率市场化条件下综合经营发展所带来的跨市场风险传播重点加强监管;持续加强对房地产、地方融资平台、产能过剩、影子银行等重点领域的风险监测;进一步优化流动性监管体系,密切关注金融体系流动性状况,防范流动性风险;加强对金融创新的监管,促进其规范发展,既不能“因噎废食”,阻碍金融创新,也绝不能忽视过度创新可能带来的风险。

逐步适当降低银行税负并改善中间业务环境。目前我国银行业税负较重,具体表现在税率较高、同时征收营业税和所得税。适当降低税负有利于增强银行内源资本补充能力。尤其是在利率市场化条件下,信贷保持平稳增长,贷款利率水平也将有所上升,银行营业收入仍会保持较快增速,但利差收窄对银行盈利的负面影响却更大,银行盈利能力将总体下滑。由于营业税是按照总营业收入来征收,因而银行税收的下降速度将慢于盈利下降的速度。即在银行盈利增速迅速回落的时候,其税负反而会进一步加重。因此建议逐步适当降低银行所得税率,向国际银行业靠拢;建议逐步适当降低营业税,或进行营改增试点。未来银行中间业务监管应致力于构建更为协调和可持续的银行与客户共赢的生态环境。

上一期 下一期

上一期 下一期