□本报记者 张勤峰

26日,正股下跌带动可转债多数回调,转债指数止步于五连阳。市场人士指出,自去年12月以来,转债市场逐渐转入正股驱动模式。目前经济复苏基调未改,转债仍有博弈正股行情的价值,但经历前期上涨后,股市正面临行业政策和企业盈利的考验,短期不确定性上升,转债暂时宜主抓结构性机会。

驱动模式切换 今年依托正股

受正股下跌拖累,26日转债市场未能延续升势。当日中证转债指数跌0.69%,止步于五连阳;市场上接近7成转债出现调整,美丰、石化、工行和国投四只股性较强的转债全价跌幅超过1%;少数逆势上涨的转债中,除同仁转债受益于正股强势外,多为债性较强的品种,如新钢、博汇和海运。偏股和偏债品种之间的分化,再度应验了市场由正股主导的逻辑。

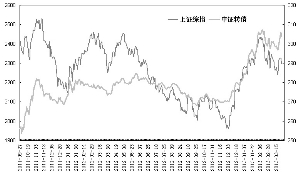

去年底以来,转债市场逐步过渡到由正股驱动的模式。观察过去一年半上证指数与中证转债指数叠加图不难发现,2011年10月到2012年11月底,两者走势关联性不强,转债指数期间累计上涨5.2%,上证指数则下跌16.2%。这一阶段转债行情主要围绕基准债券市场展开,估值上行依赖债底托举。而自2012年12月以来,转债指数与上证指数同步走强,此后运行步调基本一致,转债表现开始更多由正股行情所主导。截至3月26日,中证转债指数上涨12.3%,上证指数则上涨16.2%。

目前来看,过去一段时间的市场表现,几乎完美展现了经济复苏初期通过转债战略性布局股市反弹行情的价值。而随着债性估值的提升,目前转债尤其是偏股品种债底保护不足,未来行情能否更上层楼,需更多依靠正股行情的推动。市场人士指出,虽然预期强弱有别,但是经济延续复苏已是市场共识,经济向上、政策维稳、资金偏松的格局短期内不会发生改变,风险资产估值提升不会轻易结束,转债仍有博弈正股行情的价值。

不确定性上升 主抓结构机会

不过,从正股市场的角度看,短期不确定性有所上升,转债市场经历前期上涨后,尚欠缺启动新一轮系统行情的足够动力。

2月下旬开始,A股出现震荡调整的态势。这一方面是由于市场期盼的政策及改革红利迟迟未获兑现,而加强房地产调控的“国五条”及后续细则的相继落地,在一定程度上打压了市场对经济的乐观预期;另一方面,也隐含IPO重启预期、影子银行清理、欧债问题的影响。海通证券认为,二季度股市将大概率维持震荡,转债市场将主要体现为结构性机会。

海通证券分析师表示,2013年资源价格改革有加快推荐的趋势,可能为相关转债带来投资机会,主要体现在石化和电力转债上。中国石化拥有国内约15%的天然气产量,直接受益于天然气价格改革。此外,电力供不应求,给发电企业盈利改善提供较大空间,加上煤电联动机制加强,电价市场化改革有望继续推进,奠定了电力在本轮经济复苏中将较产能过剩行业明显受益。国投、川投和国电三只电力转债具有较好的防御性并兼具进攻性特质。

在触发转股价下修概率较低的背景下,转债市场的另外一结构性机会可能来自于潜在的触发赎回的品种。这一方面,美丰转债已为市场树立了示范效应。在去年底以来的上涨行情中,美丰转债正股四川美丰股价不断走高,美丰转债在跟涨过程中转股溢价率仍持续下行,目前已降至负值区域,并于3月12日触发赎回。尽管上市公司已公告将赎回未转股的转债,但依靠正股强势行情,美丰转债成交至今仍十分活跃,26日盘中一度涨至184元,给转债投资者带来丰厚回报。海通证券分析师表示,尽管目前正股走差破坏了赎回这条选券的主线,但不排除后续仍有结构性机会,目前巨轮2、国投均接近触发赎回,可适当关注。

中证转债指数与上证综指走势叠加图

上一期 下一期

上一期 下一期