□本报记者 葛春晖

2月下旬以来,新年伊始持续火热的信用债行情逐渐趋冷,各期限品种收益率均出现不同程度的上行。分析人士指出,资金面和供需面两项驱动力弱化甚至转向,是导致本轮信用债盛宴整体终结的主要原因,有关平台贷款新规的担忧则进一步推动了中低评级城投债的调整。就后市而言,短期内信用债收益率继续回归已成为当前市场共识,而在新的投资机会出现之前,投资策略上仍以降低杠杆、保存实力为主。

利多尽 利空至

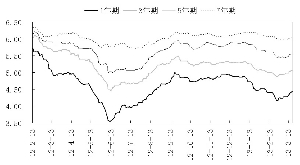

自从2月下旬以来,信用债市场各期限品种收益率均出现不同程度的反弹,尤以短期品种较为明显。以短融中票为例,截至3月19日,银行间1-7年期AAA级短融中票收益率上涨了19-7BP,AAA、AA+和AA级1年期收益率分别上涨了19BP、24BP和27BP。此外,交易所活跃的高收益品种,特别是中低评级城投债,也从上周后期出现加速调整,不少个券出现超过10BP的收益率上行。

“成也萧何,败也萧何”。引发近期信用债调整的源头,正是导致信用债收益率新年伊始整体大幅下降的两个主要推手,即资金面和供需关系。春节过后,随着央行重启并连续开展正回购操作,市场开始认识到管理层无意看到市场流动性再次走向泛滥,中性的货币政策基调下,年初资金面异常宽松的局面已经成为过去。资金面预期“纠偏”之余,“降杠杆”也就成了投资机构的必然选择。而在供需层面,一方面,进入3月份后新债供应开始加速释放,另一方面,经过1、2月份的集中“扫货”之后,机构的年初配置需求也趋于饱和。由于前期市场上涨的驱动力正在逐渐弱化甚至开始产生反力,信用债市场回调在所难免。

如果说上述两个因素引发了2月下旬以来的整体调整,那么关于平台贷款新规的担忧,则被视为导致上周后期以来信用债特别是城投债下挫的催化剂。上周有消息称,近期银监会内部下发了《关于加强2013年地方融资平台贷款风险监管的指导意见(讨论稿)》。有观点指出,新规将分别从增加供给规模、提高风险溢价以及抑制市场需求等三个维度影响债券市场。谨慎情绪主导下,中低评级城投债在最近几个交易日显著调整,如交易所活跃品种09怀化债、08长兴债在5个交易日内收益率反弹达到或超过20BP。

降杠杆 待回调

虽然信用债行情从2月下旬就已经步入拐点,但在多数机构看来,目前信用债的调整可能才刚刚开始。申银万国指出,由于供给压力持续体现,市场对流动性的中期趋势不乐观,机构去杠杆刚刚开始,信用债特别是低评级品种将继续面临调整压力。

中投证券也表示,在经济的温和复苏态势中,债市不具备牛市基础,那么如果说债市处于一个慢熊的行情中,估值就显得尤为重要。经过模型测算后,该机构认为近期的估值调整仍未到位,尤其从板块上来看,后期低评级城投债、交易所公司债等面临的政策风险和资金面风险有加剧的可能,需要警惕。

值得一提的是,在一致看淡短期行情的同时,机构对于信用债中期走势也存在一定分歧。相对于申万、中投等偏向悲观的判断,有不少机构对信用债的年内表现仍怀有期望。如宏源证券表示,全年来看,维持对全年中性偏乐观的观点,在弱复苏的基本面、宽松而不松的资金面和温和的CPI条件下,调整后的债市或将创造出新的买点。

就当前的投资策略而言,在新的投资机会尚不确定、短期调整已经形成一致预期,风险收益已不成正比的情况下,降低杠杆、保存实力仍属最佳之选。

银行间市场AA级中短期票据收益率走势

上一期 下一期

上一期 下一期