□本报记者 王朱莹

1949点反弹以来,A股流通市值累计净增长3.55万亿元,增幅高达23.26%。在市值膨胀过程中,不同板块的权重却出现微妙变化。金融、采掘及地产市值占比下降,医药生物、交运设备、机械设备占比则出现上升。分析人士指出,这或许在一定程度上将影响后市机构资金的布局,在市场步入震荡调整阶段,医药生物板块有望成为大消费投资的焦点。

权重版图发生微妙变化

去年12月4日以来的狂飙式上涨使投资者尤其是大盘股投资者的获利空间大为拓展,财富效应颇为惊人。Wind数据显示,全部A股流通市值自去年12月3日的15.28万亿元增长至今年2月24日的18.83万亿元,流通市值净增长3.55万亿元,增幅高达23.26%。

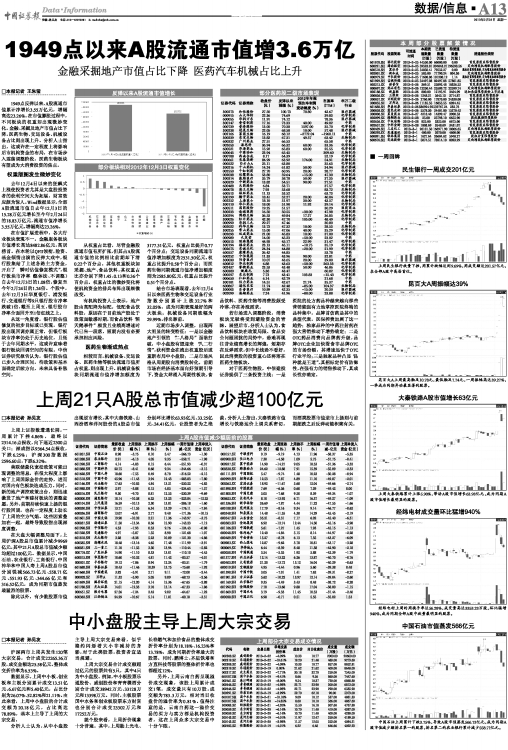

在市值扩展进程中,各大行业板块表现不一。金融服务板块市值增长高达8482.86亿元,高居榜首。在本轮以QFII领衔,险资、基金倾情出演的反弹大戏中,银行股集结了上述各路主力资金,开启了“瞬时估值修复模式”,银行板块市净率(整体法、不调整)自去年12月3日的1.08倍,修复至今年2月24日的1.24倍。个股中,去年12月3日华夏银行、浦发银行、交通银行等9只银行股市净率跌破1倍,截至上周五,银行股市净率全面回升至1倍红线之上。

从这一角度看,银行股估值修复的初步目标或已实现,银行股出现回调亦属正常,但银行板块市净率仍处于历史地位,且低于去年同期水平,这或许意味着银行板块回调空间的有限。中信证券研究报告认为,银行股估值已步入合理区间,待政策和基本面确定后续方向,未来具备补涨空间。

从权重占比看,尽管金融股流通市值有所扩张,但其占A股流通市值的比例相比前期却下滑0.22个百分点。其他权重板块如采掘、地产、食品饮料,其权重占比亦分别下降1.45、0.13和0.36个百分点。权重占比的微妙变化将使机构资金的排兵布阵出现细微改变。

有机构投资人士表示,地产股由高配降为标配,低配食品饮料股,原因在于目前地产股处于政策面敏感时期,而食品饮料“黑天鹅事件”频发且业绩高增速时代已告一段落,短期内没有必要承担相应风险。

医药生物渐成热点

相较而言,机械设备、交运设备、医药生物等板块流通市值所占权重,则出现上升。机械设备板块同期流通市值净增加额度为3177.31亿元,权重占比提升0.77个百分点;交运设备同期流通市值净增加额度为2531.50亿元,权重占比提升0.58个百分点;而医药生物同期流通市值净增加额度则为2585.80亿元,权重占比提升0.51个百分点。

结合市场表现看,去年12月4日以来医药生物和交运设备行业指数分别累计上涨32.7%和32.05%,成为同期表现最好的两大板块;机械设备同期涨幅为29.99%,排名靠前。

近期市场步入调整,出现两大明显的转变特征:一是以金融地产引领的“二八格局”面临打破,中小盘股有望迎来“八二行情”,获利资金在流出权重股后或重新布局中小盘股;二是市场风格从周期股向消费股转化,前期市场在经济基本面向好预期引导下,资金大肆涌入周期性板块,食品饮料、医药生物等消费股颇受冷落,存在补涨需求。

若市场进入调整阶段,消费板块无疑将受到避险资金的青睐。展望后市,分析人士认为,食品饮料板块在政策局限、食品安全问题困扰的局势中,恐难再现往昔业绩高增长的辉煌,短期存在反弹需求,但中长线恐不看好,因此消费股的投资重心还将落在医药生物板块。

对于医药生物股,中信建投证券提供了三条投资主线:一是医院的处方药品种越来越向那些营销能强有力地掌控医院终端的品种集中,品牌首仿药是其中的典型代表,医保控费加剧了这一趋势;独家品种的中药注射剂在强大营销推动下增势确定;二是OTC药品消费向品牌药升级,品牌OTC企业加快蚕食非品牌OTC的市场份额,其增速远快于OTC行业平均;三是独家品种凸显“品种就是王道”,其招标定价有防御性,在强有力的销售推动下,其成长性亦确定。

上一期 下一期

上一期 下一期