□宝城期货 沈国成 毕慧

在农产品最近一轮的下跌中,菜籽油、玉米虽然表现抗跌,但在系统性风险和需求难以提振的情况下,农产品二次探底概率大增,而上述两个品种也不排除在6-7月份出现补跌的可能。

豆类市场“空”气缭绕

去年年底以来,伴随着美国农业部持续下调2011/2012年度南美洲大豆产量、给足市场“面子”,国际投机资金大量涌入CBOT大豆、豆粕市场,推升期价一路飙涨。相对于外盘的“热闹”,国内市场则显得较为“低调”,跟涨力度明显较弱,主要在于政府对物价的调控不减,并与相关油脂企业约谈限制调价,使得多头信心不足。

但是,美国农业部5月份供需报告的偏多定调与CBOT豆类盘面下挫形成了背离,政府叫“好”市场却不叫“座”,说明旧作年度南美洲大豆减产题材已受投资客“冷落”,而北半球播种正在顺利进行,多头陷入“无题”发挥的窘境,市场炒作焦点已转移至新作大豆。鉴于眼下美国大豆播种速度前所未有、生长情况良好,加之2012/2013年度全球大豆供应前景积极,将对CBOT盘面远月合约形成较大的下行压力。

而在欧元区危机骤然升级“殃及池鱼”、美元指数趁机上涨之际,农产品市场已全面“示弱”。在宏观面与基本面的双重夹击之下,豆类市场仍将继续探底,而CBOT大豆的下跌空间很可能大于国内。

菜油支撑因素渐弱化

在本轮下跌行情中,菜籽油期价由于产量下滑、成本支撑等因素,在油脂油料板块中跌幅最小。但是,随着收割工作的快速进行、总产数量的尘埃落定,预计新季菜籽6月中上旬集中上市后将对菜籽油价格产生冲击,并有可能引发一波补跌行情。

目前,政府对新季菜籽的收储政策仍存在争议,成本支撑因素将会弱化,即使按照菜籽预期折中价4800元/吨计算,新季菜籽油生产成本仅在10350元/吨左右。鉴于基本面无法提供更多支撑,笔者判断,菜籽油期价将受累于豆油、棕榈油的低迷而呈现弱势探底格局,“抗跌”终将会演变成“补跌”,持有菜油/豆油或棕榈油的价差交易头寸者尤其需要注意。

玉米看多不适宜

尽管大连玉米期价已步入下行通道,但市场依然不乏唱多者,只是其理由已经不那么有力。一方面,进口玉米主要是“喂饱”深加工企业,从而制约其对国内玉米资源的占用。预计在政府对深加工行业持续深入调控的形势下,玉米需求增长将会趋缓,其“身价”则倾向于下跌,玉米期价的“黄金时代”将渐行渐远。另一方面,今年国内玉米有望迎来“丰产年”,而当前随着气温升高,东北、华北低质粮源的上市压力继续存在,加之部分用粮大户饲料企业维持较高库存,玉米短中期供应都将相对充足。且饲料需求则因生猪价格连续下行而较为惨淡,可能令玉米多头无力回天。

全球看,CBOT玉米指数已跌入“5美元”时代,“熊影”伴随之下,“4美元”的窗口很可能会被打开,这将对大连玉米走势起到“示范”作用。在宏观面、政策面和供需面共振之下,已经出现调整苗头的大连玉米期价“轰然倒塌”风险正在加大,时间可能在6-7月份。

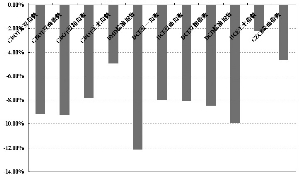

5月份以来国内外主要农产品跌幅统计(%)

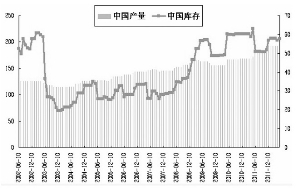

中国玉米产量与期末库存变化(单位:百万吨)

上一期 下一期

上一期 下一期