□本报记者 丁冰

一季度兑现战术性加仓头寸收益的保险资金再度步入筹谋阶段。有保险机构人士表示,尽管二季度经济增速或继续探底,A股仍将以震荡为主,但流动性拐点或显现、政策微调速度加快、“国家队”资金释放入场信号等一系列迹象表明,无论是政策层面还是资金层面,A股向上突破的动力正在积聚,将积极寻找处于盈利拐点的企业提前布局。

未来流动性充裕可期

市场人士表示,3月新增信贷的意外飙升给A股注入一剂“强心针”。在我国经济增长仍主要依靠投资驱动的模式下,信贷增长一直是投资增长和经济增速的重要先行指标。

回顾年初2132点以来的反弹,流动性和政策放松预期是主要推动力。某保险资产管理公司人士表示,连续两次下调存款准备金率使市场认识到,未来流动性发展趋势是逐渐宽松而不是越来越紧。同时,由于投资回报率降低而利率仍处于高位,企业资金成本依然较高,导致制造业投资下滑较快,这意味着未来资金价格必须下降,降息预期正在形成。充裕的流动性将成为持续支撑股市热度的重要因素。

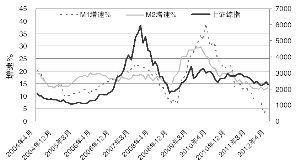

从历史数据看,股市的涨跌与流动性的充裕状况关系密切。流动性显著改善往往意味着经济活跃程度的改善,这也是股市往往领先于实体经济3-6个月的内在原因。对比M1和上证指数的涨跌情况可以看出,流动性拐点往往对应股市拐点。

2012年1月,M1与M2增速双双掉头下行,均创下有连续月度记录以来的新低。其中,M1同比增长3.1%,比上年末低4.8个百分点;M2同比增长12.4%,比上年末低1.2个百分点。但2月、3月两项数据连续回升,由此可大概确认M1、M2数据在1月已见底,货币供应量增速上升无疑成为股市上涨的最直接推动力。

去年底央行首次下调存款准备金率时,国务院发展研究中心金融所副所长巴曙松撰文表示,存款准备金率的下调并不代表货币政策基调的拐点,但从国内外金融市场等多个角度综合判断,该政策操作应当说代表了金融市场流动性的拐点。

银河证券研究报告认为,3月M1和M2同比分别增长4.4%和13.4%,增速较上月均有小幅改善,反映了M1、M2水平在历史低位区域开始稳定。随着经济的回暖,该数据有望回升,流动性临界区域或已显现。华泰联合证券研究报告认为,3月M1、M2、贷款余额上升以及GDP的回落使得货币供给增加及流动性上升,流动性未来将在微调的环境下继续上行。

已根据流动性指标开始布局的某机构人士表示,2月市场传出消息称地方政府融资平台贷款将得以大范围、大规模延期偿还或滚转,从而使平台贷款派生的资金链条一直紧绷的再融资压力得到极大缓解,此举意味着政策微调的开始。下一步,为对冲经济增速下滑,大量基建投资将陆续展开,而基建投资回升需要配套信贷支持,未来流动性充裕可期。

政策微调或加快

“很长一段时间以来,支撑市场的信念就是经济增速放缓会带来政策加大放松力度的预期。一季度GDP仅增长8.1%,低于预期,重燃了市场对政策加快向‘保增长’倾斜的预期。”分析人士表示。

目前,多地银行已恢复首套房贷利率8.5折优惠,成为对前期中国人民银行“尽量满足首套房贷要求”表态的积极响应。有基金公司人士认为,政策正从“全面收紧”向“有松有紧”转向,未来这种趋势将继续发展。

有保险机构人士在梳理了有关房地产调控的相关政策和表态后认为,坚持楼市调控不放松的基调不会改变,这也是佛山、芜湖等地放宽限购后被迅速叫停的主要原因。但同时应看到,仍有十多个地方政府着眼于改善首次置业者的购房支付能力,出台间接提升楼市活跃度的微调政策。“当前房价已朝调控预期的方向逐步回落,打消了地方政府出台支持刚需购房政策的顾虑,未来房地产政策微调的空间将有所扩大。”

此外,一季度GDP环比增长1.8%表明经济运行的拐点有所显现,二季度有望触底回升。

在这一阶段,以中央汇金公司为代表的“国家队”资金发出的入场信号也给市场增添了许多信心。工商银行、中国银行日前披露的股份变动情况公告显示,一季度汇金公司在二级市场增持工行5032万股、中行8363万股。按照一季度两家银行的加权平均股价计算,汇金此次增持约耗资4.7亿元。分析人士表示,在操作手法上,汇金维持了增持银行股权的连续性,既说明汇金继续看好银行股的长期投资价值,也意味着汇金倾向于认为目前已处于A股市场的底部区域,通过增持提振市场信心。

险资再度着手布局

险资在去年底进行战术性加仓,在今年一季度适度兑现收益,如今再度步入筹谋阶段。“目前最大的隐忧就是通胀未能稳中趋降。不过,即使通胀压力重来,从估值的角度看,1月2100点附近也是比较安全的底部。预计下一阶段市场走势将以震荡为主,但随着经济基本面的企稳和流动性的逐渐充裕,市场底部将逐渐抬高。”有保险机构人士分析说。

中国平安最新一期的投连险报告认为,下一阶段市场需要等待基本面触底企稳乃至复苏的明确信号,届时才有进一步上涨的动能。另一方面,流动性持续改善,票据贴现利率、银行间拆借回购利率持续回落,有助于大盘估值修复。大盘总体估值水平目前依然处于历史低位,A股市场的下行空间比较有限。

在投资策略上,上述险资人士认为,股市从来都是盛极而衰,否极泰来。伴随经济增长拐点的临近,其所在机构将积极展开波段操作,降低持仓成本。在行业选择上,应寻找盈利处于拐点期的行业,逢低介入,重点关注增长确定、估值偏低的蓝筹股,并适当关注一些有较大成长空间的消费、科技类个股的投资机会。

近年来M1、M2、上证综指走势

数据来源:Wind

上一期 下一期

上一期 下一期