□东方证券 郑恺

(S0860510120016)

海关总署近日重新修订了《中华人民共和国进境物品归类表》及《中华人民共和国进境物品完税价格表》,自2012年4月15日起执行。根据新法规,今后将对进口家具课以10%的关税,该项目2005年以来的“零关税”从而终结。

进口家具课税或促发公司产品提价。此次关税调整或引发国内进口家具品牌的提价潮。美克美家代理的伊森艾伦品牌家具为进口产品,公司若借进口家具提价契机,于二季度推广至其他自有品牌,将有利于提升公司业绩。根据公司以往调价经验,调价日前一个月销售收入会大幅提升,二季度国内零售业务增长有保障。而三季度和四季度是传统销售旺季,提价引起的需求提前透支的不利影响或弱化。

产品结构调整提升零售业务盈利能力。伊森艾伦较高幅度提价或引发部分消费者转向美克国内产品,我们判断公司代理的进口家具毛利率低于国产家具,消费者向美克国产家具转移将提升门店盈利能力。

加盟品牌全国铺开,收入增长或超预期。公司2010年收购的美国ART品牌按计划于今年以加盟的方式在全国推广,中文品牌定为“安亚第”,目前已在广州、上海、乌鲁木齐等城市开业。产品定位中端,设计风格大气稳重,据我们草根调研,于3月底开业的上海红星美凯龙真北门店销售情况上佳。

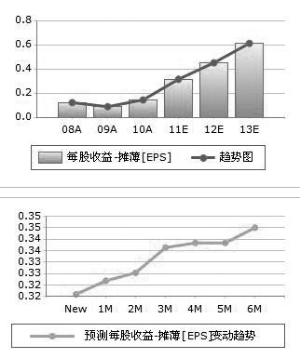

我们维持公司2011-2013年的盈利预测,预计EPS分别为0.31元、0.47元和0.59元,维持“买入”评级及目标价15.50元。

上一期 下一期

上一期 下一期