□招商证券 汪刘胜 唐楠

(S1090511040037)

(S1090511080002)

2011年,公司实现营业收入4348亿元,同比增长19%;归属于母公司净利润202亿元,同比增长23%。公司行业龙头地位稳固,经营稳健,大众、通用继续创造良好效益。预计2012年公司整车销量增速小幅回落,各分部依然维持较好增速,公司整体业绩持续增长,维持“强烈推荐-A”投资评级。

完成重组整体上市,利于整合资源。公司2011年完成重组整体上市,业务变更为四大块:整车、零配件、服务贸易、汽车金融。纳入一个平台统筹规划,有利于各业务部分协调和共同发展。公司成为业内第一家完成集团整体上市的公司,对行业发展起到举足轻重的作用。

整车合资公司继续高增长,保持盈利能力。大众、通用、五菱销量增速分别为16%、17%、5%,均实现超越行业的增速。公司在国内中级车市场始终保持强势地位,微车品牌效应显现,逆势增长。2012年除五菱的30万新增产能外,通用、大众年底才开始产能释放,2013年放量,预计年内整体产能利用率依然超过 120%,盈利能力有保证。

零配件、服务贸易、汽车金融稳步发展。华域汽车2011年增速低于集团公司,主要受到外部配套整车下滑影响所致,预计2012年维持或者略有好转;安吉物流为主的服务贸易增速较快,业内覆盖率已达100%,从年均运输率来看,已经处于国际领先水平;上汽财务和通用金融公司贷款规模继续扩大,预计渗透率将持续提升。

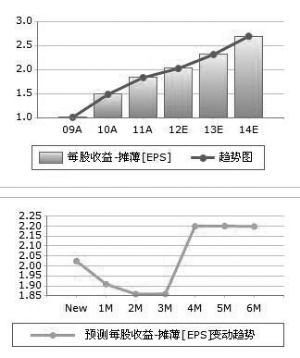

2012年公司产能投放较少,由于人工成本和折旧摊销影响,预计盈利能力小幅下滑,但依然强于行业水平。预估2012年、2013年每股收益2元、2.25元,对应2012年的PE、PB分别为7.4倍、1.3倍。

(本版图表数据来源:Wind资讯)

上一期 下一期

上一期 下一期