□平安证券

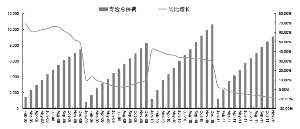

2011年保险行业实现保费收入14339亿,其中寿险9560亿,产险4779亿。寿险行业陷入内忧外患之中,保费增速均出现大幅下滑。个险业务受业务员人力下滑以及外围经济环境影响,大部分寿险公司均出现个险新单保费增速大幅下降甚至负增长。银保业务受银监会新规以及理财产品热销影响,全年表现低迷。产险业务表现较好,受益于汽车的更新换代,车均保价上升,产险保费增速好于新车销售情况。同时,受益于车险信息平台的全国推广,各公司的赔付率不断下降,盈利能力上升至历史高点。

2011年国内外宏观环境复杂多变,A股市场大幅下跌,上证综指下跌21.68%、深证成指下跌28.41%、沪深300指数下跌25.01%。债券市场全年跌宕起伏,在通货膨胀屡创新高、央行大幅回收流动性并连续加息的大背景下,部分债券收益率达到或超过历史高点。2011年债券市场整体上扬,中债全债指数上涨5.72%,中债国债指数上涨6.90%,中债金融债指数上涨4.78%,中债企业债指数上涨4.16%。受资本市场影响,各保险公司的偿付能力均大幅恶化,融资压力前所未有。同时,虽然较大额度的浮亏尚未反应至利润中,但计提资产减值损失的压力持续升高。

2月新单保费增速或好于1月

寿险行业2011年12月新会计准则口径下实现当月保费收入623亿元,累计保费收入9560亿元。平安寿险方面,2012年春节较早,使得1月份有效工作日同比减少近三分之一,由于平安寿险产能状态已经较为稳定,所以受影响最大。但如按工作日日均新单保费来看,仍保持正常增长水平。公司自2011年下半年个险业务出现了负增长,但情况在持续好转,随着人力的提升,保费平台稳步上升,良好的业务结构保证了新业务价值的稳步提升。随着2011年的业务沉淀和人力巩固增长,预计2012年公司会恢复稳定的业务发展。

太保寿险由于2011年业务计划完成情况良好,12月份业务略有收缩,为2012年开门红做好了充足准备,预计公司2012年开门红会有较好表现。公司2011年“聚焦个险,聚焦期交”战略取得了巨大成功,个险新单保费保持快速上升,远超行业平均水平。太保寿险2012年会延续公司战略,继续以分红险为主打产品,通过提升业务员人力和人均产能来保持较高的个险业务提升,预计2012年个险新单增速为15%左右。

中国人寿由于2011年同比基数较高,预计开门红业务会出现同比下降。受业务结构调整和业务员队伍精简的影响,2011年二季度以后国寿个险新单规模保费持续出现同比下降。随着2011年公司新基本法在全国的推广和执行到位后,公司业务员人力将进入稳定发展期。2012年公司管理层将继续坚持业务结构优化和价值增长,预计全年个险新单规模保费增速为5%左右。

新华保险由于去年同比基数较低,且公司产能提升空间仍较大,预计公司2012年开门红业务会有较好表现。新华保险银保业务占比较高,2011年受银保新规冲击较大,总保费增速下滑。个险业务受业务员人力发展困难和经济环境影响,在2011年略有下滑。公司融资完成后,解除了长期以来的偿付能力制约,从2012年开始有望进入良性发展期,预计2012年个险新单保费增速为10%左右。

2012年寿险开门红各公司仍然均以短交分红险为主力军,虽然各公司现在都比较注重长期期交产品的销售,但在开门红期间,规模增长仍处首位。寿险开门红情况受两点因素影响较大:一、同比基数;二、上年末业务储备。太保寿险去年个险业务表现较好,年底储备工作更加充分。新华保险去年同比基数较低,且IPO后解除了偿付能力限制,有望进入业务快速发展期。平安寿险和国寿去年同比基础均较高,且去年全年业务情况艰巨,年末的首要任务是完成全年计划,所以很难有较为充足的业务储备。我们预计1月份太保寿险和新华保险将会有较好的开门红表现。

在保险行业经历了2011年的新单业务负增长、股市走熊引致的投资下滑和巨额浮亏、外围市场众多利空消息打击等诸多负面因素影响后,保险行业主要利空因素已经在股价中进行反映,保险股超跌明显。进入2012年,在寿险新单业务企稳回升,股债市场回暖的情况下,我们认为保险板块下跌空间有限,低估值蓝筹优势凸显,成为进可攻退可守的优选板块。

1月份市场对政策放松的预期逐渐增强,受国内宏观经济数据好于预期以及央行持续进行逆回购等利好消息影响,A股市场走出反弹行情,全月上证综指上涨4.24%、深圳成指上涨4.31%、沪深300指数上涨5.05%。受益于大盘反弹,开门红略好于预期,保险板块随之展开反弹。

1月份开门红数据受工作日减少影响较大,同比增速低估。按照工作日日均保费来看,太保、新华和平安均实现了较好增长。2月份形势转变,工作日同比增多,预计2月新单保费增速将会好于1月份。在寿险新单保费增速企稳回升的情况下,我们认为保险板块会延续目前的强劲走势。预计2012年平安、太保、国寿和新华的EPS分别为3.43元、1.61元、1.18元和1.29元,对应PE分别为12倍、13倍、16倍和23倍,当前股价隐含的新业务价值倍数分别为3倍、9倍、11倍和8倍,因此我们维持保险行业“推荐”评级。

平安和太保产险表现靓丽

产险行业2011年12月份实现当月保费收入458亿,同比增长22.3%,累计保费收入4779亿,同比增长18.7%。产险行业保费增速稳中有升,平安和太保继续保持超越行业的保费增速。

平安产险继续稳定的优异表现,保持行业领先的业务增速。2011年12月当月实现保费收入87亿,同比增长31.9%;累计保费收入833亿元,同比增长34.2%。电销渠道的快速发展和优秀的服务水平是公司实现高速增长的主要原因。

太保产险保费增速回升后,表现稳定。2011年12月当月实现保费收入57亿,同比增长17.9%;累计保费收入616亿,同比增长19.5%。开门红期间的高基数和拆单因素的影响逐渐消除后,公司保持了良好稳定的业务增速。

截至2011年12月末,保险资金运用余额5.55万亿元,环比上升2.9%;保险行业总资产6.01万亿元,环比上升2.9%;银行存款增加1067亿元,环比上升6.4%。1月债券市场平稳震荡,收益率走势受资金面影响较大,央行的逆回购公告有助于稳定债市利率。中债全债指数上涨0.40%、中债国债指数涨幅0.36%、中债金融债指数上涨0.47%、中债企业债指数上涨1.94%。1月万能结算利率维持低位,各寿险公司主力万能产品的结算利率仍维持在3.8%-4.1%的区间,各公司本月未调整结算利率。

寿险行业累计总保费

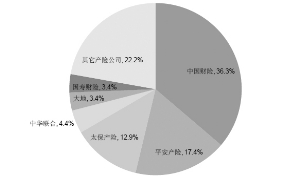

财产险公司市场份额

上一期 下一期

上一期 下一期