□西南证券 王剑辉

(S1250511010003)

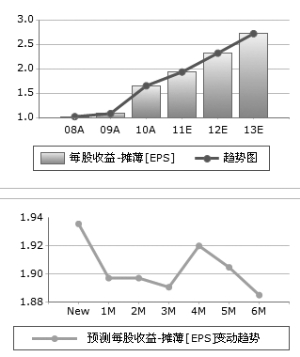

作为行业龙头,公司受益于长期稳定的公路客运市场、逐渐完善的城市公交系统、逐年增长的旅游市场和团体用车以及伴随城市化进程不断增加的城际交通需求。节能与新能源客车,则将成为公司利润新增长极。维持原“买入”评级。

各型客车销量均实现增长,累计销量增速高于行业平均水平。公司不断提升旅游、团体客车市场占有率,销售结构日趋合理。前三季度,公司累计销售各型客车3.17万辆,同比增长16.91%。其中,大、中型客车分别为1.36和1.57万辆,同比各增8.88%和25.10%。同期,客车行业销售总计29.36万辆,同比增长11.99%。宇通销量增长高于行业接近5个百分点。

稳定的盈利能力保证宇通实现增长。在原材料价格大涨情况下,三季度公司销售毛利率为17.33%,略高于去年同期水平0.16个百分点。客车行业期间费用率得到有效控制,三季度为9.06%,略低于去年同期的9.13%。平均净资产收益率为27.36%,高于去年同期25.31%的水平。

宇通建设节能与新能源客车基地。基地已于7月开工建设,将主要生产10-18米混动城市客车及7-14米纯电动城市客车。2012年该基地投产后,其年产1万辆的产能将有效缓解现有8条生产线的生产压力。

上一期 下一期

上一期 下一期