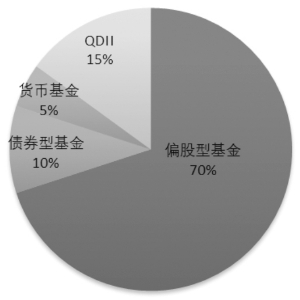

风险偏好较高投资者的配置建议

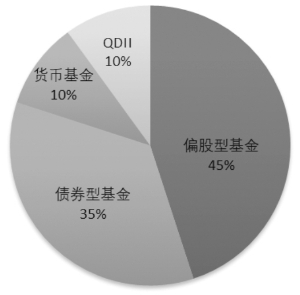

风险偏好中等投资者的配置建议

□招商证券基金评价与研究小组

6月市场上涨行情持续,截至6月30日,各宽基指数整体收涨,上证指数、沪深300、中证500、创业板指分别上涨6.7%、9.6%、7.1%、16.9%。行业指数方面,各行业大多收涨,电力设备领涨,涨幅达21.2%,汽车、食品饮料、有色金属等行业涨幅也相对领先。

偏股方向基金6月整体呈正收益,中证股票基金和混合基金指数分别上涨9.4%和7.0%。债券市场方面,债市6月行情变化不大,债券基金指数上涨0.4%。

大类资产配置建议

招商证券宏观研究团队认为,三季度中国经济仍处于政策逐步见效、微观主体兼顾防疫与发展的复苏进程。综合考虑中国经济的内生修复能力,同时政策目标极其坚定、力度应出尽出、坚持“以我为主”的态度,预计外生冲击并不能改变复苏趋势。中国经济的内生动力、政策落地、外部环境改善,以及低基数作用可能迎来共振,在下半年引发实际GDP的快速上行。

对于风险偏好较高的投资者,偏股型基金、债券型基金、货币市场基金和QDII基金(包括主要投资港股的基金)的资金分配可依照7∶1∶0.5∶1.5的比例为中枢进行配置;对于风险偏好中等的投资者,则可按照4.5∶3.5∶1∶1的比例为中枢进行配置;对于风险偏好较低的投资者,则可按照2.5∶5.5∶1.5∶0.5的比例为中枢进行配置。

偏股型基金:

优选长期业绩表现稳健基金

随着消费和投资需求的改善,下半年A股将会延续此前趋势,呈现震荡上行的走势,全年走出“√”形走势的概率进一步提升。当前市场流动性十分充裕,对A股估值产生正面支撑,体现为流动性驱动的特征。后续随着稳增长政策进一步落地,基建和制造业的融资需求边际回暖,地产销量亦边际改善,新增社融增速有望震荡走高,体现为社融驱动的特征。过去两年占优的大盘成长风格将会逐渐让位中小价值风格。

根据A股所处的阶段,下半年将会演绎从流动性驱动转向社融驱动的特征,行业配置主线沿着“泛新能源”和“社融驱动”两个方向布局。新产业趋势相关领域将有更好的表现,典型的如风光储、智能车、锂矿、自动化设备。社融改善后,基建投资企稳,地产加持后社融放量,建议关注白酒、地产链消费、银行保险。

在投资标的选择上,优先选择基金经理投资经验丰富、长期业绩表现稳健、行业配置均衡的绩优基金。考虑到未来可能出现的风格切换,投资者可适当调整持仓组合的风格暴露,增持价值风格基金,同时可关注中小价值风格相关的投资机会,若市场行情较为明朗,可考虑选择相关主题基金,小仓位适度投资以增厚投资收益。

债券型基金:

中短债基金可作为底仓配置

经过两周多的修复,中等期限票息资产绝对收益水平与5月下旬已经相差不大。要关注两方面力量的博弈,一是理财子公司拿量逻辑,二是存单利率纠偏及信用债净增量恢复。

建议投资者关注中短债基金的投资价值,可考虑将其作为底仓进行配置,以获取稳健收益、平滑组合波动。在进行具体投资标的选择时,应结合对于资金的流动性需求,同时关注基金公司的信评团队实力,规避信用风险。

货币市场基金:

选择具有规模及收益优势货基

截至6月30日,R007利率和DR007利率分别为2.71%和2.29%,较6月初水平分别上涨102.17bp和70.25bp,两者利差扩大至41.64bp。1年期国债收益率和10年期国债收益率分别为1.95%和2.82%,两者利差小幅扩大至87.01bp。

建议投资者选择具有一定规模及收益优势的货币基金,流动性要求较高的客户可以选择场内货币ETF产品。如果持有期较长,也可以考虑收益具有相对优势的短期理财产品。

QDII基金:

关注港股QDII基金配置价值

日前公布的5月美国CPI超预期且再创40年来新高,打破了市场认为通胀进入回落趋势的预期。6月美联储加息75BP,幅度超预期。10年期美债利率一度走强至3.49%、美元指数冲高105.5。标普500指数过去两周下跌10.6%,VIX指数从23抬升至34高位。

出于风险分散的原则,建议中高风险的投资者配置一定仓位的海外资产,对于美股QDII基金采取谨慎的态度,适当关注港股QDII基金的配置价值。在基金选择方面,建议投资者选择具有丰富海外管理经验、投资团队实力较强的基金公司旗下的产品。

上一期 下一期

上一期 下一期

+1

+1