2020年注定是不平凡的一年,随着疫情影响的逐步消散,进入三季度迎来的“牛蹄声”是中国A股市场浴血重生的美丽召唤,建立上市公司科学评价体系也变得尤为重要。本次中国证券报携手中诚信集团旗下重要子公司中诚信分析,通过实证分析建立起和上市公司价值联系更紧密的绩效评价指标体系。

●本次评选体系采用定性研究和定量分析相结合、比较研究与综合分析相结合的方法,选取了盈利能力、偿债能力、资产管理能力、成长能力、创新能力五大方面的17个关键指标,进行全样本综合排名后,并根据部分行业特点进行指标替换后得出分行业排名。

●本次评选在实证得分基础上,增设了正负面调整指标的分值调整,得出综合得分并进行排名。

●本次评选在财务评价基础上,将公司治理能力纳入评价体系内,力求全方位对A股上市公司进行综合评价。

在A股上市公司整体评价的框架下,本次中国上市公司金牛奖评选活动共设置了金牛最具投资价值奖、金牛企业领袖奖、金牛董秘奖、投资者关系管理奖、金牛社会责任奖五大奖项,有助于改善A股上市公司业绩评价现状,对各位投资者的投资选择有很好的参考价值。

一、主成分分析PCA实证研究

1.1 主成分分析PCA简介

本次中证报金牛奖评选通过主成分分析法对入围上市公司进行综合评价和排名。主成分分析PCA方法旨在利用降维的思想,把多指标转化为少数主成分,其综合解释效力大于每一个实际指标的解释效力,更易于获取主要影响因素。

主成分分析法的具体步骤为:

对原始数据进行标准化处理得到标准化矩阵Z,进行主成分分析

根据标准化矩阵Z得到样本相关系数矩阵R,获得相关系数矩阵R的特征值和特征向量;

计算方差累积贡献率,按照方差累积贡献率选择主成分;

根据所选主成分对应的特征向量组成的矩阵U,计算样本上市公司的主成分得分矩阵;

将各主成分得分乘以对应累计贡献率权重,计算综合分值并进行排序,对样本上市公司财务表现进行综合评价比较。

1.2 筛选入围样本

结合中国股市的特有情况,本次评选对A股上市公司进行了如下标准的入围样本筛选:

剔除金融类上市公司;

剔除2019年1月1日以后上市的次新股;

剔除ST公司;

剔除近三年受过重大监管处罚、财务报告未能被会计师事务所出具标准无保留意见、公司实际控制人及关联人或主要高管被大众媒体质疑明显不利事项而未澄清等存在明显法律及道德瑕疵企业;

剔除连续三年资产增长率超过500%的上市公司;

其他经评估需剔除的上市公司,如数据缺失等情况。

经筛选,本次评选入围样本为A股3039家上市公司。

1.3 全样本PCA实证分析

通过上述标准的剔除后,本次评选以A股3039家入围上市公司2019年报作为研究对象,运用主成分分析方法对样本上市公司的投资价值进行综合评价分析。

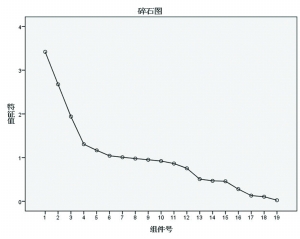

根据KMO检验等于0.617和Bartlett's球状检验P值小于0.001可知,原始变量具有一定的相关性,适合进行主成分分析。综合考虑碎石图和主成分累积方差贡献率大于70%,本次评价选取了8个主成分,计算了入围样本上市公司的主成分得分和综合得分,并对其综合得分进行排序。

KMO检验和Bartlett's球状检验

全样本累积方差贡献率

基于主成分分析方法的全部入围样本上市公司财务评价结论:

根据主成分分析所得的成分矩阵的系数绝对值大小,可知与各主成分相关性较大的指标,进一步分析各个主成分所集中反映的决定公司投资价值的因素,以及各项指标与主成分的关系。本研究中前八位主成分累计方差贡献率为71.394%。

第一主成分的方差贡献率最大达到18.004%,主要与资产负债率、速动比率、流动比率、总资本化比率相关,集中反映了公司的偿债能力。其中资产负债率与公司偿债能力呈负相关,速动比率、流动比率与偿债能力呈正相关。

第二主成分的方差贡献率仅次于第一主成分,达到14.086%,主要与每股收益、净资产收益率、每股净资产、总资产3年增长率相关,主要反映了公司的盈利能力和成长能力。此三项指标均与公司盈利能力或成长能力呈正相关。

第三主成分的方差贡献率为10.203%,也达到了10%以上,主要与无形资产3年增长率、营业收入3年增长率相关,反映了公司的创新能力及成长能力。无形资产3年增长率与公司创新能力呈正相关,营业收入3年增长率与公司成长能力呈正相关。

第四主成分的方差贡献率为6.875%,主要影响因素为总资产周转率、销售毛利率,反映了公司的资产管理能力和盈利能力。总资产周转率与公司资产管理能力呈正相关;销售毛利率与公司的盈利能力呈正相关。

第五主成分的方差贡献率为6.136%,主要与每股净资产、归属于母公司股东的净利润的3年增长率有关,反映了公司的盈利能力及成长能力。每股净资产与公司的盈利能力呈正相关,归属于母公司股东的净利润的3年增长率与公司成长能力呈正相关。

第六主成分的方差贡献率为5.480%,第七主成分的方差贡献率为5.309%,第八主成分的方差贡献率为5.146%,主要反映了公司的偿债能力和资产管理能力,此三项主成分涉及指标均与公司偿债能力或资产管理能力呈正相关。

由于在进行主成分分析时对数据进行了标准化处理,主成分得分与综合得分的均值均为零,因此以0为基准,综合得分为正值的公司的综合业绩相对较好,数值越大,实力越强;综合得分为负值的公司综合业绩相对较差,数值的绝对值越大,实力越弱。

综上,A股上市公司投资价值影响因素主要涉及公司偿债能力、盈利能力及成长能力。由主成分得分排名来看,入围的3039家上市公司中有1342家的主成分得分为正值,1697家上市公司的主成分得分为负值;在此基础上经过正负面调整后,从综合得分排名来看,入围的3039家上市公司中有1306家综合得分为正值,1733家综合得分为负值。总体来看,获得正值的上市公司较少,且头部企业与其他企业综合分值存在一定分化。

二、正负面分值调整

2.1负面筛选

审查风险点的分析(经营层面、财务层面、法律层面),例如可持续盈利能力、流动性及偿债能力、诉讼、纠纷、担保、保证、关联交易、人员稳定性等问题和方面,其中结合ESG评价体系设计,特别增加公司治理类的评价指标。

公司不得存在明显法律及道德瑕疵,包括但不限于:1、过去三年公司、公司实际控制人及关联人、主要高管被证监会、证券交易所立案调查、公开谴责和处罚等,例如违反股票质押新规(如公司股票质押率上限不得超过60%;单只A股股票市场整体质押比例不得超过50%);2、公司、公司实际控制人及关联人、主要高管被大众媒体质疑明显不利事项而未澄清;3、公司财务报告未能被会计师事务所出具标准无保留意见审计报告(包括附带说明的无保留意见、保留意见、无法出具意见、否定意见审计报告)

具体可参考如下负面筛选指标清单。

负面筛选标准

2.2 正面筛选

为更好地评选出具有优质投资价值的上市公司,此次评选额外增加了正面调整清单,具体参考指标如下所示。

正面筛选标准

三、中国上市公司金牛奖项设置

3.1 中国上市公司金牛最具投资价值奖

3.1.1评选范围

本次评选经过了入围标准样本剔除,入围参选样本为A股3039家上市公司。

3.1.2评选标准

以上述A股3039家上市公司作为统计样本,采用主成分分析方法对入围上市公司盈利能力、偿债能力、资产管理能力、成长能力、创新能力五个方面选取了17个关键指标进行分析,并进行正负面调整后得出综合排名,选取前100名进入获奖名单。

此外,本次评选结合部分行业特点进行指标替换后,进行了分行业综合排名,选取分行业前10名进入分行业获奖名单。

3.1.3评选结果

3.1.4评选结果分析及往届对比

分行业看,入围2019最具投资价值奖上市公司共涉及医药生物、计算机等19个申万一级行业,其中医药生物、计算机和电子行业上市公司较多,其余行业分布较为均衡。

分省份看,入围2019最具投资价值奖上市公司共分布在北京、广东等23个省份,其中北京、广东省及江苏省前100名上市公司分布家数位列前三,其余省份分布相对均衡。

分地区及行业看,入围2019最具投资价值奖上市公司依次集中在华东、华北及华南地区,具体来看,排名前100的上市公司中,华东地区上市公司数量占比接近30%,主要涉及医药生物、汽车行业;华北及华南地区上市公司数量占比均超过20%,行业分布均集中分布在计算机、医药生物行业;其余地区及涉及行业分布集中度均较低。

此外,结合往届评选结果,本次评选进行了连续对比分析。

较去年新入围2019最具投资价值奖企业有83家,连续两年获奖企业所分布行业均主要集中在医药生物、计算机和电子行业。

从行业表现来看,医药生物行业的投资价值最为明显。在2018年及2019年连续两年入选的17家企业中,有10家企业为医药生物行业,在2017年至2019年连续三年入选的5家企业中,有4家企业为医药生物行业。

从地区分布来看,连续入选企业多集中在华东地区。在2018年及2019年连续两年入选的17家企业中,有6家企业位于华东地区,在2017年至2019年连续三年入选的5家企业中,有2家企业位于华东地区。

3.2中国上市公司金牛企业领袖奖

3.2.1评选范围

截至2019年12月31日,A股上市公司的主要管理人员纳入本次评选范围。颁发对象具体是具有崇高的价值追求、出类拔萃的素养、卓越的领导才能,能在复杂的环境中带领企业取得巨大成就,并享有行业美誉度的企业领军人物。

3.2.2评选数量

40位获奖企业领袖。

3.2.3评选标准

本次评价采取主、客观结合打分的评价标准,主观评价和客观评价权重设置分别为70%和30%。

主观评价以中国证券报评选组委会专家评选为主(占比40%),结合提交材料及投票情况(占比30%)的方式,主要从各企业管理人的价值追求、领导才能、社会贡献、行业美誉度等方面进行综合考察。

客观评价以主成分分析下的上市公司评价体系综合打分值为正值计入样本范围(占比30%)。

3.3中国上市公司金牛董秘奖

董秘要有效协助董事会行使职权,认真协调投资者关系,热情接待来访股东、调研员,所负责公司信息披露工作真正做到及时性、准确性、完整性和合法性。

3.3.1评选范围

截至2019年12月31日前除违规及ST公司之外的A股公司的董事会秘书。

限制原则:董秘在现任公司任职应满一个完整的会计年度(即2019年1月1日至2019年12月31日);本届董秘任期内,本人及所在公司不得存在明显法律及道德瑕疵,包括但不限于:1、公司、公司实际控制人及关联人、主要高管被证监会、证券交易所立案调查、公开谴责和处罚;2、公司、公司实际控制人及关联人、主要高管被大众媒体质疑明显不利事项而未澄清;3、公司财务报告审计意见为保留意见或无法发表意见等情形的公司,不得入选各奖项。入选公司若被举报存在明显瑕疵且被评委会核实,评委会有权剔除其获奖资格。

3.3.2评选数量

100位上市公司董秘。

3.3.3评选标准

本次评价采取主、客观结合打分的评价标准,主观评价和客观评价权重设置为各50%,并以是否在同一家上市公司任职五年为界,按两档进行分别评选。

主观评价由中证报评选工作组组织专家打分,结合申报材料,主要考察监管角度、公共关系管理角度、投资者关系管理角度三个方面,评价标准包括:

1.出色完成公司信息披露事务,能够协调公司信息披露工作,组织制订公司信息披露事务管理制度,督促公司及相关信息披露义务人遵守信息披露相关规定。

2.出色完成公司投资者关系管理和股东资料管理工作,协调好公司与证券监管机构、股东及实际控制人、保荐人、证券服务机构、媒体等之间的信息沟通。

3.组织筹备好董事会会议和股东大会,按时参加股东大会、董事会会议、监事会会议及高级管理人员相关会议,出色完成董事会会议记录工作。

4.出色完成公司信息披露的保密工作,在未公开重大信息出现泄露时,及时向证券交易所报告并公告。

5.及时充分关注媒体报道并主动求证真实情况,督促董事会及时回复证券交易所所有问询。

6.具备履行职责所必需的财务、管理、法律等专业知识,具有较强的资本运作能力和市值管理能力。

7.督促董事、监事和高级管理人员遵守法律、法规、规章、规范性文件及其他相关规定及公司章程,切实履行其所作出的承诺;在知悉公司作出或者可能作出违反有关规定的决议时,应当予以提醒并立即如实地向证券交易所报告。

8.具有良好的职业道德和个人品质。

客观评价以是否在同一家上市公司任职五年为界,按两档进行分别评选。

在同一家上市公司五年以下(不含五年)的董秘:评选参考因素包括主成分分析下的上市公司评价体系综合值、2019年是否受到监管处罚、2019年上市公司市值同比增长率、2019年上市公司投资活动净现金流增长率等,分别按照40%、20%、20%和20%进行加权排序。

在同一家上市公司五年以上(含五年)的董秘:评选参考因素包括主成分分析下的上市公司评价体系综合值、近五年是否受到监管处罚、近五年上市公司市值平均增长率、近五年上市公司投资活动净现金流平均增长率,分别按照40%、20%、20%和20%进行加权排序。

3.4中国上市公司金牛投资者关系管理奖

协调投资者关系对上市公司而言具有重要意义,上市公司应认真协调投资者关系,热情接待来访股东、调研员,所负责公司信息披露工作真正做到及时性、准确性、完整性和合法性。

3.4.1评选范围

截至 2019年12月31日前除违规及ST公司之外的A股公司。

3.4.2评选数量

100家上市公司。

3.4.3评选标准

本次评价采取主、客观结合打分的评价标准,主观评价和客观评价权重分别为50%。客观评价以主成分分析下的上市公司评价体系综合打分值为正值计入样本范围,占比50%。

主观评价采取以中国证券报评选组委会评选(占比20%)和不定向投资人的调查问卷打分(占比30%)相结合的方式。其中中国证券报评选组委会主要从上市公司接待投资者调研的质量水平、监管合规性、信息披露及时性和准确性、是否存在重大负面消息等方面进行考察。此外,不定向投资人的调查问卷包括以下三个方面:

(一)信息披露与保密

出色完成公司信息披露事务,能够协调公司信息披露工作,组织制订公司信息披露事务管理制度,督促公司及相关信息披露义务人遵守信息披露相关规定;

出色完成公司信息披露的保密工作,在未公开重大信息出现泄露时,及时向证券交易所报告并公告。

(二)投资者协调与管理

出色完成公司投资者关系管理和股东资料管理工作,协调好公司与证券监管机构、股东及实际控制人、保荐人、证券服务机构、媒体等之间的信息沟通;

组织筹备好董事会会议和股东大会,按时参加股东大会、董事会会议、监事会会议及高级管理人员相关会议,出色完成董事会会议记录工作;

(三)舆情处理

及时充分关注媒体报道并主动求证真实情况,督促董事会及时回复证券交易所所有问询。

3.5中国上市公司金牛社会责任奖

中国上市公司社会责任(ESG)金牛奖致力于通过科学评价体系评选出ESG获奖榜单,有效助推中国A股上市公司ESG转型及可持续发展。基于中诚信ESG评价体系,本次评选单独设有ESG评价奖项,综合考虑了上市公司绿色发展、财税行为、综合效益、正负面舆情、股东责任、业务创新、股权结构等方面,并根据重要程度分别设置权重进行综合ESG评选。

3.5.1评选范围

本次评选入围条件为符合2019年上市公司金牛奖评选的入围样本;同时满足2019年发布社会责任报告且被出具无保留审计意见的A股上市公司。

上市公司ESG金牛奖剔除样本标准:

剔除金融类上市公司;

剔除2019年1月1日以后上市的次新股;

剔除ST公司;

剔除近三年受过重大监管处罚、财务报告未能被会计师事务所出具标准无保留意见、公司实际控制人及关联人或主要高管被大众媒体质疑明显不利事项而未澄清等存在明显法律及道德瑕疵企业;

剔除连续三年资产增长率超过500%的上市公司;

其他经评估需剔除的上市公司,如数据缺失等情况;

剔除2019年未发布社会责任报告且被出具无保留审计意见的A股上市公司。

3.5.2评选数量

不超过ESG评奖入围样本的5%。

3.5.3评价标准

1.综合实力

主要考察是否进入上市公司金牛奖综合评选前100名,采取加分制,若为上市公司金牛奖综合评选前100名则加1分,权重为30%。

2.股东责任

主要考察参评ESG奖项上市公司2019年股息率及2019年现金分红比例水平,按常用惯例四分位法进行分档赋分,股息率及年度现金分红比率越高,则得分越高。两项指标各占10%,共计权重20%。

股息率,也称股票获利率,是每年分配给股东的股息占股价的百分比。年度现金分红比例即指定年度现金派息占归属母公司净利润百分比。公式如下所示:

股息率=∑每股股利(税前)/每股市价×100%

年度现金分红比例=年度累计现金分红总额/归属母公司股东的净利润×100%

3.ESG相关舆情

正面舆情主要考察参评ESG奖项上市公司环保举措、社会责任承担等正面ESG舆情,负面舆情主要考察参评ESG奖项上市公司的环保处罚、监管处罚等负面ESG信息。采取加减分制,每符合一项正面ESG舆情得1分,每符合一项负面ESG舆情减1分。正负面ESG舆情各占15%,共计权重30%。

4.股权结构

主要考察参评上市公司控股股东股权质押比率,按常用惯例四分位法进行分档赋分,控股股东股权质押比率越高则得分越低。权重为10%。

5.创新能力

主要考察参评上市公司研发支出占主营业务收入比例,按常用惯例四分位法进行分档赋分,占比10%。

中国上市公司ESG金牛奖评选指标体系

成分 初始特征值 提取载荷平方和

总计 方差百分比 累积 % 总计 方差百分比 累积 %

1 3.421 18.004 18.004 3.421 18.004 18.004

2 2.676 14.086 32.090 2.676 14.086 32.090

3 1.939 10.203 42.293 1.939 10.203 42.293

4 1.306 6.875 49.168 1.306 6.875 49.168

5 1.166 6.136 55.304 1.166 6.136 55.304

6 1.041 5.480 60.784 1.041 5.480 60.784

7 1.009 5.309 66.093 1.009 5.309 66.093

8 0.978 5.146 71.239 0.978 5.146 71.239

9 0.951 5.005 76.244

10 0.921 4.846 81.090

11 0.864 4.547 85.637

12 0.755 3.976 89.613

13 0.508 2.675 92.288

14 0.468 2.466 94.754

15 0.458 2.410 97.164

16 0.279 1.467 98.631

17 0.130 0.686 99.317

18 0.105 0.555 99.872

19 0.024 0.128 100.000

KMO 取样适切性量数 0.617

巴特利特球形度检验 近似卡方 26475.045

自由度 171

显著性 0.000

成分 指标评分标准 扣分值

董事长与总经理兼任情况 两职重合 0.1

独立董事人数及占比 独立董事小于三人或占董事会总人数比例低于三分之一 0.1

控股股东股权质押比例 控股股东股权质押比例超过90% 0.1

股票质押率 股票质押率超过60% 0.1

管理层(整体)持股变化情况 近三年内整体出现减持情况 0.05

是否披露企业社会责任报告 未披露企业社会责任报告 0.05

股价区间跌幅 各行业股价跌幅前十名(按申万行业) 0.05

分红政策 上市以来未分红(不包括近三年上市公司) 0.03

其他重大负面舆情 近三年来公司或管理层出现其他重大负面舆情 0.03

正面指标及权重 指标评分标准 加分值

ESG议题是否列入公司战略规划与管理 已列入 0.1

高管是否持股 持股 0.1

控股持股比例是否增加 增加 0.1

分红率 近三年平均分红率排名前十的上市公司 0.05

是否回购股份 回购 0.05

股价区间涨幅 各行业股价涨幅前十名(按申万行业) 0.05

其他重大正面舆情 近三年来公司或管理层存在其他重大正面消息利好 0.03

湖北 安道麦A

广东 奥飞数据

浙江 奥翔药业

广东 保利地产

浙江 贝达药业

深圳市 冰川网络

福建 博思软件

深圳市 彩讯股份

江苏 诚迈科技

四川 川大智胜

北京 淳中科技

浙江 大华股份

江苏 大亚圣象

吉林 迪瑞医疗

北京 鼎汉技术

上海 东方航空

甘肃 方大炭素

宁夏 烽火电子

重庆 涪陵榨菜

广东 格力电器

广东 光库科技

山东 光威复材

广东 广哈通信

广东 广州酒家

天津 桂发祥

山东 国瓷材料

湖南 国科微

江苏 海辰药业

山东 海利尔

浙江 杭州园林

贵州 航天电器

江西 恒大高新

江苏 恒立液压

河北 汇中股份

深圳市 惠程科技

四川 佳发教育

深圳市 健康元

深圳市 金奥博

湖南 酒鬼酒

湖北 居然之家

上海 康达新材

陕西 金徽酒

北京 昆仑万维

湖南 蓝思科技

浙江 理工环科

辽宁 联美控股

云南 龙津药业

福建 绿康生化

四川 迈克生物

江苏 南大光电

投资者关系管理奖(名单)

一级指标 二级指标 权重

综合实力 是否进入上市公司金牛奖综合评选前100名(2019年) 30%

股东责任 股息率(2019年) 20%(各占10%)

现金分红比例(2019年)

ESG相关舆情 ESG正面舆情(2017-2019年) 30%(各占15%)

ESG负面舆情 (2017-2019年)

股权结构 控股股东股权质押比率(2019年) 10%

创新能力 研发支出占主营业务收入比(2019年) 10%

内蒙古 内蒙华电

北京 能科股份

浙江 宁波高发

福建 宁德时代

青海 宁夏建材

浙江 平治信息

西藏 奇正藏药

江苏 启迪设计

北京 启明星辰

河北 秦港股份

浙江 荣安地产

深圳市 瑞凌股份

安徽 三七互娱

河南 森霸传感

浙江 莎普爱思

安徽 设计总院

北京 圣邦股份

福建 圣农发展

上海 市北高新

江苏 视觉中国

广东 视源股份

浙江 寿仙谷

海南 双成药业

浙江 宋城演艺

浙江 宋都股份

江苏 苏宁易购

深圳市 天威视讯

上海 彤程新材

上海 透景生命

山东 万华化学

上海 维宏股份

山东 潍柴动力

深圳市 卫光生物

江苏 协鑫能科

河南 新开普

新疆 新天然气

江苏 徐工机械

上海 欧普照明

北京 燕京啤酒

山西 阳泉煤业

江苏 药明康德

北京 招商公路

浙江 浙江广厦

黑龙江 珍宝岛

上海 至纯科技

广东 中船防务

北京 中国重工

广西 中恒集团

四川 中密控股

海南 中钨高新

上一期 下一期

上一期 下一期

+1

+1