本公司及董事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。

上海普利特复合材料股份有限公司(以下简称“公司”或“普利特”)2016年度非公开发行股票申请已于2017年1月18日经中国证券监督管理委员会(以下简称“中国证监会”)发行审核委员会审核通过,于2017年1月23日完成封卷工作,于2017年6月30日向中国证监会报送了公司2017年一季度业绩下滑相关的会后事项文件,于2017年7月11日向中国证监会报送了公司利润分配调整发行股数的会后事项文件。

根据《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)、《股票发行审核标准备忘录第5号(新修订)——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》和《关于再融资公司会后事项相关要求的通知》(发行监管函[2008]257号)的有关规定,公司现就2017年半年度业绩下滑情况说明如下:

一、公司2017年半年度经营业绩下滑的情况说明

(一)公司2017年半年度经营业绩情况

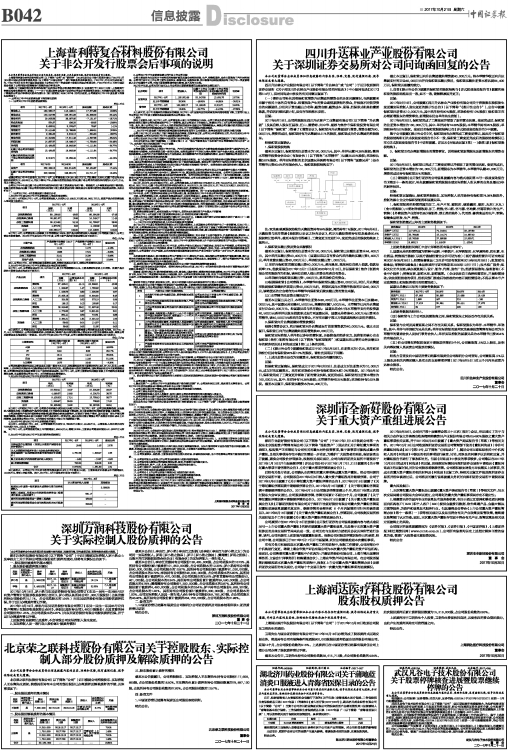

单位:万元

■

根据公司2017年半年度报告,2017年1-6月,公司营业收入为160,983.17万元,同比增长12.26%;归属于母公司所有者的净利润为12,490.25万元,同比下降24.77%;扣除非经常性损益后的归属于母公司所有者的净利润为8,516.71万元,同比下降44.15%。

公司2017年半年度归属于母公司所有者的净利润下滑主要系营业毛利下降、管理费用上升导致营业利润下降所致;扣除非经常损益后归属于母公司所有者的净利润下滑主要系营业利润下降及政府补助等非经常性损益增加所致。具体分析如下。

(二)公司2017年1-6月经营业绩下滑相关分析

1、2016年半年度与2017年半年度营业收入构成及变动情况

2016年1-6月和2017年1-6月,公司实现营业收入分别为143,408.31万元和160,983.17万元。按照产品分部的营业收入构成如下表所示:

■

2017年1-6月,公司营业收入总额较上年同期增长12.26%,按产品分部的营业收入构成较上年同期变化较小,公司主营业务经营稳定。2016年半年度与2017年半年度,公司主要产品的价格变动情况如下表所示:

单位:元/kg

■

综上,公司2017年1-6月销售总额呈现增长态势,销售价格基本无变化,表明公司经营状况良好。

2、2016年半年度与2017年半年度营业成本构成及变动情况

2017年1-6月,公司营业成本为130,047.59万元,较上年同期增幅23.44%,主要系原材料价格上升所致。按照产品分部的主要营业成本构成如下表所示:

■

如上表所示,公司营业成本主要由原材料构成,原材料价格的变动直接影响着公司的营业成本和毛利率。2017年1-6月,与上年同期相比,公司改性聚烯烃类、改性聚苯乙烯类产品分部的原材料占营业成本比重呈显著增长态势,导致公司当期营业成本构成发生一定变动。2016年半年度与2017年半年度,公司主要原材料的价格变动情况如下表所示:

单位:元/kg

■

公司改性塑料原材料成本占营业成本比重一般在70%左右,改性塑料业务的主要原材料为ABS、PP、PC、尼龙、LCP原料等,上述材料的采购价格与国际原油价格有较高相关性。受国际政治与经济因素影响,国际原油价格近年呈宽幅振荡走势,公司原材料价格在油价影响下处于相应的波动态势。2017年1-6月,公司主要原材料采购价格较上年同期均呈现显著增长态势,这直接导致公司2017年1-6月的营业成本增幅较大。

3、2016年半年度与2017年半年度毛利及毛利率情况

■

2016年1-6月和2017年1-6月,公司综合毛利率分别为26.54%和19.22%。2017年1-6月,公司改性聚烯烃类、改性聚苯乙烯类及改性工程塑料类产品的毛利率较上年同期均呈现显著下降态势,这主要系原材料采购价格普遍上涨所致。

公司改性塑料产品的市场销售价格除受国际原油价格波动影响外,还受到下游客户需求、国内其他厂商生产情况等因素的影响,而原材料成本变化传导到下游产品价格有一定滞后性,即无法及时通过调整公司产品售价而弥补成本上升的影响,因此导致公司2017年1-6月的综合毛利率水平较上年同期明显下降。

4、2016年半年度与2017年半年度管理费用情况

2016年1-6月和2017年1-6月,公司管理费用分别为10,788.85万元和12,444.89万元,占营业收入的比例分别为7.52%和7.73%,占比呈上升趋势。

2017年1-6月,公司管理费用较上年同期增加1,656.04万元,增幅15.35%,主要系公司增加研发投入2,452.57万元所致。

5、2016年半年度与2017年半年度非经常性损益情况

单位:万元

■

如上表所示,公司2017年半年度非经常性损益较2016年上半年增长1.94倍,主要系政府补助较去年同期增加3,143.09万元,增长1.95倍所致。其中,2017年1-6月主要政府补助如下表所示:

单位:万元

■

6、公司2017年半年度经营业绩与同行业上市公司比较

公司主营业务为先进高分子材料和高性能纤维及其复合材料的研发、生产、销售和服务,业务主要聚焦于汽车材料领域。公司同行业可比上市公司主要为金发科技、银禧科技、国恩股份等,其中银禧科技和国恩股份均于2017年一季度新增纳入合并范围的子公司,对其主要经营数据有较大影响,故不具有可比性。

2017年半年度,公司与同行业可比上市公司的主要经营数据同比变动的对比情况如下:

■

从上表可见,由于行业整体的采购成本的增加,2017年1-6月金发科技的毛利率及净利润均明显下降,主要同行业上市公司2017年半年度主要财务指标变动趋势与公司基本一致。

7、结论

综合上述财务分析,2017年1-6月,公司营业收入较上年同期增长12.26%,公司主营业务经营呈稳健增长态势,但原材料价格的上涨对公司的经营成果产生了一定影响,加之公司加大了研发投入,致使2017年1-6月公司净利润指标有所下滑。此外,鉴于公司2017年1-6月计入非经常性损益的政府补助较去年同期增幅较大,导致公司扣除非经常损益后归属于母公司所有者的净利润指标较去年同期减少44.15%,大于净利润指标的变动幅度。

二、2017年半年度业绩下滑的相关影响因素在发审会前是否可以合理预计,发审会前是否已经充分提示风险

公司于2017年1月18日通过了发行审核委员会的审核,在发审会之前,公司2016年经营状况正常,尚未完成2016年年度报告的编制,公司无法对2017年半年度经营业绩进行预计。

公司已在本次非公开发行预案中对宏观及行业形势风险、上游原材料价格波动的风险等因素进行了相关风险提示:

《2016年度非公开发行股票预案(二次修订稿)》之“第五节董事会关于本次发行对公司影响的讨论与分析”之“六、本次发行相关的风险说明”中公开披露:

“(一)宏观及行业形势风险

公司营业收入的80%以上来自于汽车行业,汽车用改性塑料产品的生产与销售会受到国家经济景气度和汽车生产、消费量变化的影响,与经济周期呈现一定的关联性。如果我国经济下行的压力增大导致行业产生较大波动、或受其他系统性风险影响,未来汽车产业市场再次发生行业性波动,将间接影响汽车用改性塑料的需求,由此可能影响公司盈利水平。

(二)上游原材料价格波动的风险

公司主要产品为汽车用改性塑料,主要原材料是各类合成树脂。由于合成树脂的采购价格与国际原油价格有较高相关性,因此公司原材料价格在油价宽幅振荡走势下处于相应的波动态势。然而公司下游汽车行业为完全竞争市场,原材料价格波动导致产品成本上升的风险将无法及时通过产品提价而转嫁到下游客户。如果各类合成树脂的价格出现波动,将直接影响公司的原材料成本和毛利率水平。”

三、发审会后经营业绩变动的影响因素,或其他重大不利变化,是否对公司当年及以后年度经营产生重大不利影响

公司所处行业为新材料行业中的化工新材料子行业,属国家重点发展的新材料技术领域。公司汽车改性材料与特种工程材料融合发展,具有重要战略意义和良好的发展前景。在汽车材料应用领域,公司通过二十多年的发展积累,已经确定在中国汽车改性材料市场的领先地位;在非汽车材料领域,公司已形成液晶高分子材料(TLCP)、碳纤维增强工程材料、特种工程复合材料等高端材料的技术与产品储备。

2014年、2015年、2016年和2017年1-6月,公司的营业收入分别为202,576.68万元、278,742.42万元、315,792.01万元和160,983.17万元,归属于母公司股东的净利润分别为19,604.50万元、26,039.43万元、27,794.21万元和12,490.25万元,均为改性材料销售收入和利润,公司主营业务发展情况良好,经营情况正常。

公司业绩一方面受汽车行业增长及其自身业务增长等因素影响,另一方面也受国际原油价格和原材料价格影响。2017年半年度,公司主要原材料价格较去年同期大幅上涨,该因素是2017年半年度公司净利润下滑的主要原因。

目前,公司经营情况正常,各项业务发展态势良好、正在有序推进中,虽然公司2017年半年度业绩较上年同期有所下降,但是2017年二季度以来,公司原材料采购价格已有所回落,中国汽车产销量回归稳定增长,另外,针对原材料价格上涨,公司加强了对原材料市场价格走势的分析、预判,针对销售市场需求适当进行中远期预报,在价格波动谷底段择机采购,建立适度原材料库存,并于2017年8月29日决定开展套期保值业务,利用套期保值工具规避原材料价格波动风险,减缓对毛利率波动影响,从而将原油价格对公司业绩的影响降到最低。故基于目前情况预计上述因素不会对公司当年及以后年度经营产生重大不利影响。

四、经营业绩变动情况,或者其他重大不利变化,是否对本次募投项目产生重大不利影响

公司2017年1-6月业绩下滑主要系原材料价格上升带来的毛利率下降所致。

公司本次非公开发行募集资金总额为不超过37,000.00万元,扣除相关发行费用后的净额将全部用于嘉兴工厂二期的“年产十五万吨汽车用高性能环保型塑料复合材料生产项目”。

(一)2017年半年度原材料价格上升对本次募投项目的影响

由于2017年半年度公司原材料价格较2016年同期大幅增长,上述因素对公司毛利率产生了一定的影响,但2017年二季度以来,公司原材料价格已有所回落,同时,针对原材料价格的上涨,公司采取了加强了对原材料市场价格走势的分析、预判,针对销售市场需求适当进行中远期预报,在价格波动谷底段择机采购,建立适度原材料库存等一系列措施用于减缓对毛利率波动影响,将原油价格对公司业绩的影响降到最低。

另一方面,公司在预计本次募投项目投资进度和效益测算时,充分考虑了未来市场竞争、产品销售价格、原材料、人工、制造费用等因素的影响,谨慎的预测了未来项目达产后的毛利率,本次募投项目全部达产后预测的毛利率为17.70%,远低于公司2016年及2017年半年度毛利率。故2017年半年度原材料价格上升不会对本次募投项目产生重大不利影响。

(二)本次募投项目对公司的影响

与此同时,2014年-2016年及2017年半年度,公司生产能力已基本处于饱和状态,在每年生产高峰期,公司均存在因生产能力不足而放弃部分订单的情形,影响了公司的盈利能力和客户关系维护。因此,为进一步巩固市场份额及实现技术成果转化,公司急需扩大生产规模,本次高性能环保型塑料复合材料生产项目有助于公司进一步扩大生产,提高公司经营业绩。

本次募投项目建成后,将大幅提高公司生产智能化水平、降低生产成本,解决制约公司发展的产能瓶颈问题,提升公司的毛利率和盈利能力。借助本次募集资金,公司将进一步增强公司资本实力,建设智能工厂,提升公司新材料产能,巩固公司在汽车改性材料领域的技术与制造领先地位。

五、保荐机构关于公司业绩变动是否构成本次非公开发行的实质性障碍的核查意见

根据中国证监会相关规定的要求,保荐机构对公司2016年度、2017年1-6月财务报告期内发生的可能影响本次发行的重大事项进行了补充核查。

经核查,保荐机构认为:普利特经营情况正常,营业收入稳步增长;受原材料价格波动影响,2017年半年度公司业绩有所下滑,但2017年二季度原材料价格已开始回落,此外,公司针对原材料价格上涨,采取了中远期预报、择机采购、适度建立库存、开展套期保值业务等一系列措施,故2017年半年度业绩下滑不会对普利特当年及以后年度经营产生重大不利影响。

普利特目前生产经营、财务情况正常。相关不利因素不会对本次募投项目产生重大不利影响。

普利特已在本次非公开发行预案中对宏观及行业形势风险、上游原材料价格波动的风险等因素进行了相关风险提示。

同时,根据《上市公司证券发行管理办法》,上市公司不得非公开发行股票的情形与公司实际情况对照如下:

■

目前,公司经营情况正常,基本面没有发生重大变化。根据上市公司实际情况与《上市公司证券发行管理办法》中禁止非公开发行股票的情形的对照,公司符合《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司证券发行管理办法》等相关法律法规规定的非公开发行条件。

保荐机构认为,上述会后事项不构成本次非公开发行的障碍,公司继续符合非公开发行相关法定条件。

六、对《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字【2002】15号)、《股票发行审核标准备忘录第5号——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》规定事项的说明

1、公司2013年、2014年的财务报表经安永华明会计师事务所(特殊普通合伙)审计,并分别出具了安永华明(2014)审字第60623545_B01号和安永华明(2015)审字第60623545_B01号审计报告,公司2015年、2016年的财务报表经立信会计师事务所(特殊普通合伙)审计,并出具了信会师报字(2016)第111640号和信会师报字(2017)第ZA14099号审计报告,审计意见类型均为“标准无保留意见”。

2、经办普利特非公开发行股票业务的主承销商出具的承诺函和律师出具的承诺函中没有影响公司发行新股的情形出现。

3、公司无重大违法违规行为。

4、除本说明“一、公司2017年半年度经营业绩下滑的情况说明”外,公司财务状况正常,报表项目无异常变化。公司2017年半年度的业绩变动不影响公司本次非公开发行股票事宜。

5、公司未发生重大资产置换、股权、债务重组等公司架构变化的情形。

6、公司主营业务没有发生变更。

7、公司管理层及核心技术人员稳定,没有出现对公司的经营管理有重大影响的人员变化。

8、公司没有发生未履行法定程序的关联交易,且没有发生应披露而未披露的重大关联交易。

9、经办公司非公开发行股份业务的保荐机构(主承销商)和律师未受到有关部门的处罚,且未发生更换。

经办本次非公开发行业务的立信会计师事务所(特殊普通合伙)(以下简称“立信”)收到的行政处罚或立案调查情况如下:

(1)行政处罚情况

2016年7月20日,立信收到中国证监会下发的【2016】89号行政处罚决定书,因立信在为上海大智慧股份有限公司提供2013年财务报表审计服务过程中,未能勤勉尽责,出具的审计报告文件存在虚假记载。对立信责令改正违法行为,没收业务收入70万元,并处以210万元罚款;对涉案注册会计师姜维杰、葛勤给予警告,并分别处以10万元罚款。。

2017年5月23日,立信收到中国证监会下发的【2017】55号行政处罚决定书,因立信为浙江步森服饰股份有限公司与广西康华农业股份有限公司重大资产重组出具康华农业2011年、2012年、2013年和2014年1月至4月财务报表审计报告,在审计过程中未勤勉尽责,出具的审计报告存在虚假记载,中国证监会决定,没收立信业务收入45万元,并处以45万元罚款。对签字注册会计师王云成、肖常和给予警告,并分别处以6万元罚款。

(2)立案调查情况

2015年7月16日,立信收到中国证监会出具的调查通知书(深专调查通字20151031)。该调查主要针对立信在湖北仰帆控股股份有限公司(原名武汉国药科技股份有限公司)财务报表审计过程中,涉嫌未勤勉尽责出具了含有虚假内容的审计报告而进行的立案调查。该项目注册会计师为周铮文、陶奇。目前尚未最终结案。

2016年1月26日,立信收到中国证监会出具的调查通知书(深专调查通字2016251)。本次调查主要针对立信在金亚科技股份有限公司财务报表审计过程中,涉嫌违反证券法律法规而进行的立案调查。该项目注册会计师为邹军梅、程进。目前尚未最终结案。

立信存在被中国证监会及其派出机构行政处罚或立案调查的情形,但执行普利特审计业务的签字会计师唐国骏、冯晨晨、孙丞润未参与过相关项目,未受到有关部门的处罚,上述情形不会影响本次发行。

10、公司未对本次非公开发行股票作出盈利预测。

11、公司及董事长、总经理、主要股东没有发生重大的诉讼、仲裁和股权纠纷,也不存在影响公司发行新股的潜在纠纷。

12、公司没有发生大股东占用公司资金和侵害小股东利益的情形。

13、公司没有发生影响公司持续发展的法律、政策、市场等方面的重大变化。

14、公司的业务、资产、人员、机构、财务的独立性没有发生变化。

15、公司主要财产、股权没有出现限制性障碍。

16、公司不存在违反信息披露要求的事项。

17、公司符合《上市公司证券发行管理办法》规定的发行条件。

18、公司不存在因媒体质疑报道对本次发行产生实质性影响的事项。

19、公司不存在其他影响发行上市和投资者判断的重大事项。

公司自通过发审会审核日(2017年1月18日)起至本说明出具日期间,未发生《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)及《股票发行审核标准备忘录第5号(新修订)——关于已通过发审会拟发行证券的公司会后事项监管及封卷工作的操作规程》所述的影响公司非公开发行股票及对投资者做出投资决策有重大影响的应予披露的事项。

特此公告。

上海普利特复合材料股份有限公司

董 事 会

2017年10月20日

上一期 下一期

上一期 下一期